十月以來投資者非常謹(jǐn)慎,全球市場避險情緒高漲。雖然美股在十月底再創(chuàng)新高,但十一月以來,由于流動性、降息預(yù)期逆轉(zhuǎn)、AI懷疑論調(diào)而顯著回調(diào)。預(yù)計本周市場關(guān)注的重點會轉(zhuǎn)向英偉達(dá)的財報以及美國九月CPI的數(shù)據(jù)。加密貨幣自十月十日發(fā)生巨震以來情緒尚未修復(fù),短期呈現(xiàn)弱勢。本文中潘渡將帶您回顧及分析過去一個月的市場表現(xiàn)。

十月美股大盤迅速從中美貿(mào)易矛盾意外升級的恐慌中修復(fù),提前布局TACO(Trump always chicken out) 。在忙碌的美股業(yè)績期以及和對中美談判落地、降息的預(yù)期中,美股主要指數(shù)于10月28至29日錄得新高 。然而,十一月以來美聯(lián)儲多名官員鷹派發(fā)言拉低降息預(yù)期、美國流動性收緊以及過去兩周一系列的科技巨頭新聞頭條中,美股指數(shù)發(fā)生了顯著調(diào)整。標(biāo)普500和納斯達(dá)克綜合指數(shù)于十月分別收漲2.3%及4.7%,但在十一月的前兩周回撤1.6%及3.5%。

十月以來投資者非常謹(jǐn)慎,全球市場避險情緒高漲。雖然大盤指數(shù)再創(chuàng)新高,但關(guān)于泡沫的討論絡(luò)繹不絕。在美國區(qū)域性銀行暴雷、OpenAI尋求政府為融資擔(dān)保等消息傳出后,市場都出現(xiàn)了立即的“先賣再問”現(xiàn)象。盡管以M7為代表的科技巨頭大部分財報都超市場預(yù)期,但關(guān)于美國AI的“鬼故事”短時間里層出不窮。這一輪回撤主要是針對市場情緒的沖擊,也是美股科技板塊一路上漲以來的健康調(diào)整,并未對AI的投資邏輯帶來本質(zhì)性的改變 。

圖:自十月以來,CNN恐懼與貪婪指數(shù)幾度指向極端恐懼

圖片來源: CNN

加密貨幣自十月以來也出現(xiàn)了大幅的下跌,背后的原因有短期的流動性緊缺、巨鯨止盈、以及懷疑政府內(nèi)幕人士操作帶來的投資者不信任等一系列原因。盡管目前走勢較弱,并沒有確切的信號表明會直接進(jìn)入熊市。下文會做更詳細(xì)的分析。

進(jìn)入十一月的第三周,美股的AI泡沫恐慌情緒可能會隨下跌的幅度而逐漸轉(zhuǎn)向理性,關(guān)注的重點會轉(zhuǎn)向英偉達(dá)的財報以及美國九月CPI的數(shù)據(jù),為AI敘事的前景以及宏觀經(jīng)濟(jì)帶來更多的確定性。

潘渡創(chuàng)新ETF(3056.HK)和區(qū)塊鏈ETF(3112.HK)于10月再次刷新記錄,股價分別上漲1.7%及10.3%,并在10月9日和28日分別達(dá)到資產(chǎn)凈值新高。自2022年十二月成立至今年十月底,3056 和3112累計漲幅分別為 212% 及 245%, 轉(zhuǎn)換成年化收益率約為45%和49%。面對短期的市場投資噪音,潘渡認(rèn)為現(xiàn)有ETF中的重倉股確定性強(qiáng)、并看好長期表現(xiàn),因此十月除小幅度倉位再平衡之外、沒有重大調(diào)倉。

根據(jù)CryptoQuant數(shù)據(jù),目前短期與長期巨鯨的比特幣平均持倉成本約為112,788美元。10月初,比特幣一度跌破這一實現(xiàn)成本,引發(fā)恐慌性拋售,并導(dǎo)致杠桿交易者出現(xiàn)大規(guī)模爆倉。11月10日前后,加密生態(tài)內(nèi)的系統(tǒng)性風(fēng)險(尤其是Binance幣安相關(guān)事件)進(jìn)一步加劇了市場壓力,短期情緒明顯承壓。

圖片來源:CryptoQuant

比特幣目前跌破200日移動平均線,技術(shù)面顯示短期弱勢,但這并不意味著進(jìn)入新一輪熊市。機(jī)構(gòu)資金持續(xù)流入、鏈上需求穩(wěn)定,以及巨鯨平均成本維持在112,788美元附近,均表明當(dāng)前調(diào)整屬于牛市中段修正,而非趨勢性反轉(zhuǎn)。歷史數(shù)據(jù)顯示,短暫跌破200日均線往往是主力蓄勢階段,而非長期下跌的起點。

圖片來源:TradingView

2025年10月10日,根據(jù)Coinglass數(shù)據(jù),加密市場單日爆倉金額創(chuàng)紀(jì)錄達(dá)到190億美元,其中僅40分鐘內(nèi)就清算近70億美元。最初由宏觀因素引發(fā)的回調(diào)迅速演變?yōu)闄C(jī)械式連鎖反應(yīng):杠桿多頭被迫平倉、流動性瞬間枯竭、做市商退場,在極端波動中交易所訂單簿深度大幅塌縮、點差急劇擴(kuò)大。這次事件暴露了當(dāng)前交易所杠桿與抵押品體系的脆弱性,最終清除了市場過度投機(jī)的泡沫,促使交易者普遍降低杠桿、轉(zhuǎn)向更穩(wěn)健的風(fēng)控倉位。本質(zhì)上,這表明在當(dāng)下市場,結(jié)構(gòu)性流動性因素而不僅僅是投資者情緒,已成為波動的主要驅(qū)動力量。

圖片來源:TradingView

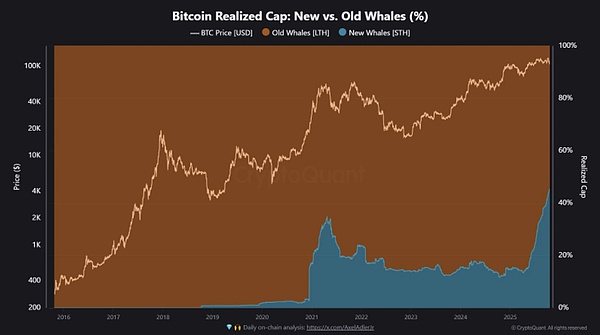

近期鏈上數(shù)據(jù)清晰顯示兩大巨鯨群體出現(xiàn)明顯分化:

老鯨(長期巨額持有者):持有約330–360萬枚BTC,主要來自于3萬–6萬美元區(qū)間的積累。2024–2025年以來其余額持續(xù)緩慢下降,顯示在高位逐步賣出、兌現(xiàn)利潤。

新鯨(新入場巨額持有者):近幾個月在11萬–12.5萬美元較高價格區(qū)間累計吸納約35–45萬枚BTC。目前10–11月調(diào)整使其賬面出現(xiàn)30–60億美元未實現(xiàn)虧損,新的大額買家正面臨明顯壓力。

這種格局形成了“老錢籌碼派發(fā)”與“新資金接力”之間的拉鋸戰(zhàn)。若后續(xù)資金流入能夠充分吸收老鯨的賣盤,上升趨勢有望延續(xù);否則不排除出現(xiàn)更深程度的調(diào)整。

圖片來源:X

美國國稅局(IRS)與財政部近日發(fā)布具有里程碑意義的2025-31號收入程序(Revenue Procedure 2025-31),正式建立安全港框架,允許加密交易所交易產(chǎn)品(ETP)參與質(zhì)押并向零售投資者分配獎勵,而不會因此產(chǎn)生額外稅務(wù)負(fù)擔(dān)。這一期待已久的政策清除了一直以來阻礙合規(guī)基金參與質(zhì)押的核心結(jié)構(gòu)性障礙。新規(guī)主要要求包括:信托僅持有單一PoS資產(chǎn)、使用合格托管人與獨(dú)立驗證人、并維持經(jīng)SEC批準(zhǔn)的贖回流動性機(jī)制。

該決定被普遍視為機(jī)構(gòu)深度融合與收益創(chuàng)新的重要里程碑,將催生新一代可質(zhì)押ETF,顯著擴(kuò)大投資者參與度、提升網(wǎng)絡(luò)去中心化水平,并為投資者開辟新的收益渠道。市場預(yù)期2026年中起將陸續(xù)迎來首批質(zhì)押功能整合產(chǎn)品、更多混合型現(xiàn)貨+質(zhì)押基金獲批,以及對以太幣、Solana等主流PoS資產(chǎn)的需求進(jìn)一步上升。

圖片來源:X

比特幣短暫跌破112,788美元的巨鯨成本線及200日均線,引發(fā)爆倉與短期波動,但強(qiáng)勁的鏈上需求與ETF資金流入表明這僅為牛市中段修正,而非熊市啟動。10月10日Binance引發(fā)的超190億美元爆倉沖擊暴露了做市與杠桿體系脆弱性,并重置了市場過度杠桿。老鯨持續(xù)溫和派發(fā)利潤,而新鯨出現(xiàn)較大幅度賬面虧損,形成止盈與接力的動態(tài)平衡。監(jiān)管層面,IRS最新安全港指引首次明確允許加密ETP質(zhì)押并分配獎勵且無需額外納稅,為可質(zhì)押ETF鋪平道路,將顯著加速機(jī)構(gòu)資金入場與產(chǎn)品創(chuàng)新。

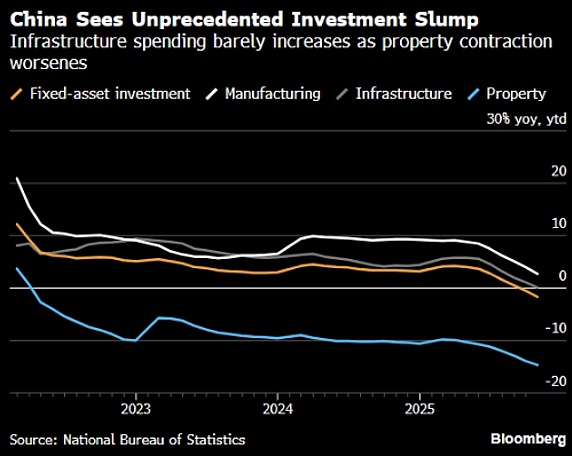

10月份經(jīng)濟(jì)活動數(shù)據(jù)表明,進(jìn)入第四季度后,中國經(jīng)濟(jì)的增長動能在減弱。10月14 日國家統(tǒng)計局發(fā)布10月經(jīng)濟(jì)數(shù)據(jù),主要低于預(yù)期的有:

中國10月規(guī)模以上工業(yè)增加值同比增長4.9%,預(yù)期增5.2%,前值增6.5%。比起九月增速回落明顯,可能是由于假期的擾動——工廠考慮到國慶長假將訂單提前到了9月。9、10 兩個月的工業(yè)增加值平均增速仍要高于8月。

中國1-10月固定資產(chǎn)投資(不含農(nóng)戶)同比下降1.7%,預(yù)期降0.7%。對比1-9月下降0.5%,這一數(shù)據(jù)說明十月份的降幅大幅拉大。其中,中國10月房地產(chǎn)開發(fā)投資仍然疲軟,同比-14.7%,預(yù)期-14.5%,前值-13.9%。

圖片來源:彭博

高于預(yù)期的有:

中國10月社會消費(fèi)品零售總額同比增長2.9%。雖然連續(xù)第五個月放緩,但部分受益于雙十一提前開始,仍好于預(yù)期的2.7%,前值增3%;

中國10月城鎮(zhèn)調(diào)查失業(yè)率 5.1%,預(yù)期增5.2%,前值5.2%。

即使宏觀數(shù)據(jù)整體放緩,政府短時間內(nèi)大概率不會推出新的刺激措施。一方面,前三季度中國GDP增長穩(wěn)健,短期內(nèi)關(guān)稅壓力也得到一定緩解,這意味著第四季度經(jīng)濟(jì)增長只需要達(dá)到約4.5%這樣一個較低的門檻,就可以實現(xiàn)全年增長5%的目標(biāo)。另一方面,決策者可能會把精力集中在2026年啟動的“十五五”規(guī)劃提出的各項結(jié)構(gòu)性問題上,為明年初采取進(jìn)一步支持經(jīng)濟(jì)增長的措施保留政策空間。

不過,也有一些早期的利好信號,代表著中國的消費(fèi)有回暖跡象。十月CPI轉(zhuǎn)正,環(huán)比上漲0.2%,同比上漲0.2%,明年有站穩(wěn)轉(zhuǎn)正的空間。同時,在最近一季度的業(yè)績會上,LVMH、愛馬仕、歐萊雅等消費(fèi)品公司管理層都特別提到了中國市場的復(fù)蘇跡象。而追蹤高端線下實體消費(fèi),太古地產(chǎn)、免稅渠道等也都表示線下商場客流量也在回暖。

圖片來源:視覺中國

潘渡認(rèn)為,中國經(jīng)濟(jì)正在見底回升的狀態(tài)中。雖然在四季度中國的經(jīng)濟(jì)增速可能有放緩的跡象,但全年5%的GDP增速目標(biāo)大概率能夠達(dá)成,2026年也可以期待更多的政策支持。投資者對宏觀的預(yù)期和實際成果較為接近,而一些前行信號更是預(yù)示著上行空間,這樣的狀況對于互聯(lián)網(wǎng)平臺等龍頭公司的發(fā)展較為有利。A、港股市場整體估值也有“性價比”,我們會密切留意合適的投資機(jī)會。

<strike id="ykeqq"></strike>

<fieldset id="ykeqq"></fieldset>

喜來順財經(jīng)

喜來順財經(jīng)