許愿一個 @YBSBarker 技術(shù)合伙人。

Hyperliquid 結(jié)盟做市商,提供 HyperCore 的初始流動性,但這一切都建立在對 $HYPE 的預(yù)期上,即做市商會得到更長期的利潤分成。

上文提到過,HyperBFT 的節(jié)點逐步擴(kuò)大的方式是換倉,即基金會的代幣份額轉(zhuǎn)移至做市商節(jié)點手中,以利益換取他們的長期流動性承諾。

$HYPE 由此成為 Hyperliquid 的負(fù)債,需要同時滿足做市商、HLP 和代幣持有人的各項需求,需要注意,三者需求并不完全一致,如果 $HYPE 價格長期不漲,散戶持有人必然拋售,造成做市商利益受損,但是漲的過快也不行,過高的價格輕則引發(fā)巨鯨拋售,重則經(jīng)濟(jì)學(xué)崩潰。

合理的 $HYPE 價格應(yīng)該是 $BNB 的 10% 即 100 美元,但是均價 $50 的震蕩行情,反而為價格留了足夠的升值空間,以及熊市行情下較低的下跌起點,減緩承壓。

直接賣流動性就是 MM 的價格,一定要包裹成屠龍少年。

幣圈的任意產(chǎn)品/生意/模式,核心都要解決兩個問題:

1. 把什么作為資產(chǎn)在售賣

2. 用什么樣的方式去售賣

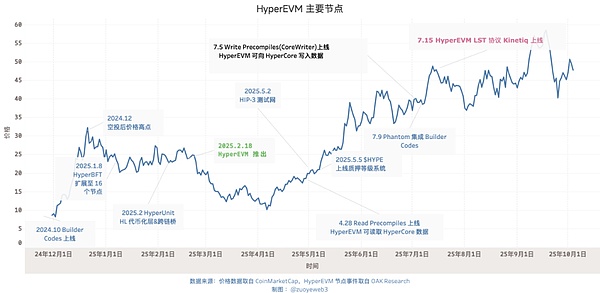

在 HyperEVM 啟動前,面臨市場中心化程度過高的“指責(zé)”,Hyperliquid 團(tuán)隊開始擴(kuò)展 HyperBFT 節(jié)點,逐步引入外部參與方,并且 2 月初推出 HyperUnit,便于外部資金進(jìn)入 HyperCore,為外部公鏈和 HyperEVM 打通埋下伏筆。

一如 2024.10 上線 Builder Codes,直至 2025.7 集成 Phantom 引爆市場流量。

圖片說明:HyperEVM 主要節(jié)點

圖片來源:@zuoyeweb3

2025.2 月,HyperEVM 上線,隨后,讀寫 HyperCore 和 HyperEVM 的預(yù)編譯合約在 4-7 月逐步成型,之后便是生態(tài)項目的逐步上線。

真正給我們啟發(fā)的是,在 31% 的代幣份額空投分發(fā)之后,此時埋下 Hyperliquid 換倉的巨大拋壓,在 HyperCore 空投 3 月后便上線 HyperEVM,如果沒有預(yù)研是說不過去的,更合理的解釋是挑了個時機(jī)去做:

1. 此時 $HYPE 節(jié)點稍微分散一些滿足大眾預(yù)期;

2. 并且價格在 25 美元以下徘徊,對于參與節(jié)點的各方而言價格相對可以接受;

3. 對于 Hyperliquid 團(tuán)隊“拉盤”壓力較小。

節(jié)點分散,換倉開啟,把安全性作為資產(chǎn)的方式賣給節(jié)點,在將 HyperCore 安全性遷移至 HyperEVM 之前,$HYPE 完成第一階段大額交易。

項目創(chuàng)造在鏈上,資產(chǎn)發(fā)行在交易所。

加密網(wǎng)絡(luò)效應(yīng)可以約等于公鏈和 CEX 兩種,穩(wěn)定幣是唯一跳出加密走向傳統(tǒng)世界和人群的離群點。

縱觀 FTX 崩潰后的加密時間線,ETH L2 的重點不是 ZK,而是 MegeETH 等“Solana”化的高性能 L2,Monad/Berachain/Sonic(Fantom) 等都是圍繞自身主網(wǎng)代幣刺激流動性,流動性對其并無長期偏好。

在交易所競爭中,如何面對幣安是 OKX/Bybit/Bitget 等離岸所,Coinbase/Kraken 等合規(guī)所,以及新銳 Robinhood 的主線任務(wù),不約而同選擇是“交易一切”,Robinhood 選擇 L2、預(yù)測市場和 $CRV 等山寨幣,Kraken 走向錢包、L2、USDG 和上市,Bybit 扶正 Mantle,OKX 重設(shè)計 XLayer,以及來搞笑的 Bitget UEX(全景交易所)。

無論交易所還是公鏈,都希望打通流動性和代幣的循環(huán),發(fā)幣之前,代幣單向刺激流動性相對簡單,發(fā)幣之后,流動性賦能代幣,進(jìn)而代幣反哺流動性的雙向循環(huán)大多不成立,從 Berachain 到加密之王 AC 的 Sonic 莫不如是。

一切加密貨幣的歷史都是創(chuàng)造資產(chǎn)的歷史,自比特幣以來,公鏈成為資產(chǎn)創(chuàng)造、發(fā)行網(wǎng)絡(luò)的發(fā)生地,但是高昂的進(jìn)入成本,讓 CEX 這種完全不中心化的平臺成為拉新人、上新幣的超強(qiáng)中介,甚至據(jù)此發(fā)展出交易所公鏈這類依附性產(chǎn)物。

圖片說明:Hyperliquid 手續(xù)費流向

圖片來源:@hypurrdash

如果只觀察 $HYPE 的市場表現(xiàn),很難將其和代幣刺激的項目區(qū)分開來,畢竟 92% 以上的收入都用于簡單粗暴的回購。

Hyperliquid 的流動性也是刺激而來,但是通過較為平緩的換倉模式,以及團(tuán)隊自身的克制,加上無傳統(tǒng) VC 的集中解鎖拋售機(jī)制,穩(wěn)住了 HyperCore 的流動性和 $HYPE 價格的相對穩(wěn)定。

所以 HyperCore 在復(fù)刻 CEX 的流動性之后,必須走向開放公鏈架構(gòu),讓 $HYPE 變得更像 ETH 一樣,成為具備真實消費場景的“貨幣”,目前來看,遠(yuǎn)未做到這一點。

根據(jù) App Capital 指標(biāo),以太坊依靠山寨幣和穩(wěn)定幣流通規(guī)模達(dá) 6000 億美元,Tron 依靠穩(wěn)定幣一枝獨秀,Solana 結(jié)構(gòu)較為健康,穩(wěn)定幣、山寨幣和 Meme 三分天下,但是規(guī)模較小,Hyperliquid 主要是穩(wěn)定幣和山寨幣,觸及 100 億規(guī)模。

Note:

App Capital 衡量公鏈的真實資金流動規(guī)模,不計算主網(wǎng)自身代幣的價值,并且只計算其上代幣的流通價值,而非 FDV 或者 TVL。

或者可以說,Hyperliquid 上的資產(chǎn),除了 Unit 橋接而來的 BTC/ETH/SOL 之外,主要是 $HYPE 的賦能,這和不計算主網(wǎng)代幣不沖突,因為 Kinetiq 等 LST 包裹而來的 $kHYPE 也是“DeFi”代幣,Morpho/HyperLend 主要也是基于 $HYPE 的刺激而進(jìn)入 HyperEVM 生態(tài)。

我們主要來解釋后者,在表面上看,HyperEVM 不依靠回購或補(bǔ)貼發(fā)展自身生態(tài),但實際上,生態(tài)項目呈現(xiàn)出兩個特點:

1. LST、借貸、Yield 主要圍繞 $HYPE 派生資產(chǎn)發(fā)展;

2. DEX 等中立工具無法起量,HyperSwap TVL 很少。

以 Kinetiq 為例,其更像是 $HYPE 的鏈上再發(fā)行商,從 Lido 版 LST 起家,逐步進(jìn)入借貸、穩(wěn)定幣、Yield 等各產(chǎn)品線,其 TVL 在 25 以美元左右,而 Kinetiq 自身也是 HyperBFT 節(jié)點之一。

與之對比,HyperEVM 上的主要 AMM DEX HyperSwap TVL 只有 4400 萬美元左右,固然有和 HyperCore 定位沖突之處,但是相較于 Pancakeswap 的 25 億 TVL,以及 Uniswap 的 55 億 TVL,還是極端遜色。

這也驗證 App Capital 的重要性,HyperEVM 上的資產(chǎn)仍舊是 $HYPE 的再發(fā)行渠道,距離成為獨立的生態(tài)系統(tǒng)還有很遠(yuǎn)的路。

Choice is an illusion created between those with power and those without.

雖然 Hyperliquid 極力想打造 HyperEVM 的價值閉環(huán),但截止目前,依然在圍繞 $HYPE 和 HyperCore 流動性,HyperEVM 自身價值并未與之協(xié)同。

這里和我們?nèi)粘5睦砟羁蚣苡兴鶝_突,在看到的任意資料中,都會提及 HIP-3、Core Writer 和 Builder Codes 的偉大意義,好像這三者讓 HyperCore 的流動性無縫遷移至 HyperEVM。

但這是一種“幻覺”,HyperCore 通過以上技術(shù)創(chuàng)新,賣出的是一種“流動性”部署權(quán),并不等于為項目提供交易流動性。

更直白一點,Hyperliquid 賣出的是 HyperCore 的技術(shù)架構(gòu),一如 Aave 的友好分叉。

Tip:

Aave DAO 設(shè)計友好分叉模式,第三方可直接使用 Aave 的代碼進(jìn)行開發(fā),但是要將部分協(xié)議收入分給 Aave,HyperLend 便是一例。

從 Read Precomplies 到 Write Precomplies(即 CoreWriter System),構(gòu)建起 HyperEVM 上直接讀寫 HyperCore 數(shù)據(jù)的能力,這其實是二者打通的通用模式,即開放 HyperCore 的訪問權(quán)限。

訪問權(quán)限≠流動性初始化,任意想要使用 HyperCore 流動性的 HyperEVM 項目,都要自行尋求資金引發(fā)流動性。

Hyperliquid 不會提供補(bǔ)貼,這就需要項目方各顯神通,HyperBeat 尋求外部融資,Hyperlend 堅持社區(qū)主導(dǎo)。

這就創(chuàng)造一種不對等關(guān)系,Hyperliquid 不會為 HyperEVM 項目提供 $HYPE 激勵,但是誘導(dǎo)他們圍繞 $HYPE 進(jìn)行建設(shè),以推動代幣的真實使用。

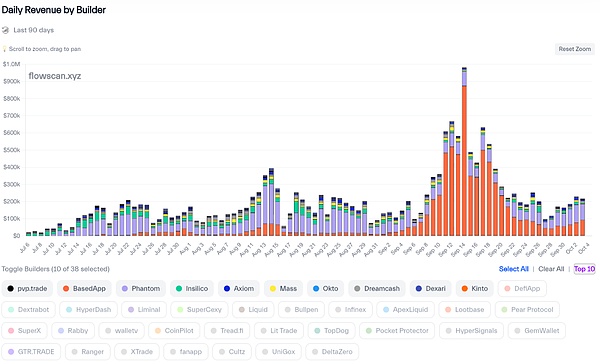

從 Invite Code 到 Builder Codes

事實上,這在 Builder Codes 上已經(jīng)顯露端倪,以往的 CEX 返傭凸出設(shè)置邀請碼區(qū)分來源,考驗的是地推和社團(tuán)長的“傳銷”與轉(zhuǎn)化能力,所以 CEX 會瘋狂投放大小 KOL。

但是 Hyperliquid 走的是淘寶返傭模式,并不介意你改頭換面,鼓勵開發(fā)者和項目方圍繞 HyperCore 流動性去創(chuàng)業(yè),去建設(shè)自己的品牌和前端,HyperCore 甘愿承擔(dān)流動性供應(yīng)商的角色。

圖片說明:Builder Codes 收入排名

圖片來源:@hydromancerxyz

HyperCore 提供統(tǒng)一流動性后端,BasedApp 可以打造自己的 Robinhood 體驗,Phantom 可將其合約嵌入自身生態(tài),任意定制,分潤即可。

從固定合約到自定義合約

仿照 Builder Codes,Hyperliquid 推出 HIP-3 提案,允許用戶在 HyperCore 上自建任意合約市場,包括預(yù)測市場、外匯或者期權(quán)等。

從產(chǎn)品層面而言,這是繼現(xiàn)貨拍賣后的合約拍賣機(jī)制,依然是 31 個小時一輪,無非是要求 50 萬枚的 $HYPE 保證金(約 2500 萬美元)。

但是,經(jīng)由 Core Writer 協(xié)議的補(bǔ)充,HIP-3 實則在打通 HyperEVM 到 HyperCore 的循環(huán)杠桿,HIP-3 本就由 LST 協(xié)議 Kinetiq 提出,并且 Kinetiq 自身也運(yùn)行 HyperBFT 節(jié)點。

經(jīng)由 CoreWriter 和 HIP-3 協(xié)議,Kinetiq 引導(dǎo)至 HyperEVM 鏈上 DeFi 協(xié)議的 $HYPE 現(xiàn)在要重新回流至 HyperCore,引發(fā)事實上的通縮。

進(jìn)一步,Kinetiq 還提供眾籌拍賣服務(wù),大家可以一起組團(tuán)集資拍創(chuàng)建權(quán),可以設(shè)想一下,HyperCore 上質(zhì)押的 $HYPE,最終成為 HyperCore 的合約保證金。

1. 用戶集資或項目方提供 50 萬枚 $HYPE 參與競拍;

2. 項目啟動后在 HyperCore 部署,初始交易流動性自行解決;

3. 項目方產(chǎn)生的手續(xù)費以 $HYPE 計價分潤 50% 給 Hyperliquid;

4. 項目不當(dāng)行為,Hyperliquid 會按比例罰沒質(zhì)押的 $HYPE;

從更好理解的角度而言,HyperCore 交易量是 $HYPE 的估值基礎(chǔ),HyperEVM 是 $HYPE 的估值放大,讓生態(tài)去博弈價格基準(zhǔn),并且提升真實的使用量,擺脫對回購的過度依賴。

在雙重架構(gòu)體制下,可控的 HyperCore 需要自由的 HyperEVM,只有補(bǔ)齊開放權(quán)限,才能讓 $HYPE 的價值螺旋升天。

在 HyperCore 的回購機(jī)制下,Hyperliquid 的增長故事只能是成為完全體的幣安,HyperEVM 讓 $HYPE 本身有成為引發(fā)次級流動性的選擇。

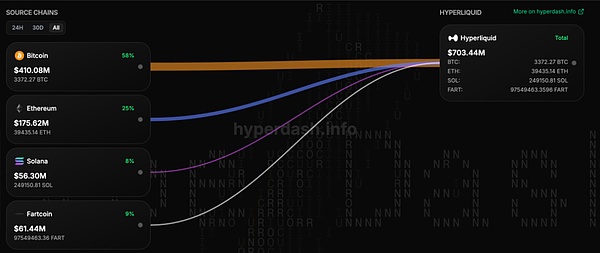

圖片說明:Unit 橋接資產(chǎn)分類

圖片來源:@hypurrdash

這就類似用 Unit 引入 BTC/ETH 的目的是促進(jìn) $HYPE 作為交易手續(xù)費的增長,別忘了 $FTT 作為 FTX 主要資產(chǎn)儲備的下場是崩潰。

HIP3 和 CoreWriter system 徹底改變 Hyperliquid 的估值和定位,$HYPE 將以完整的公鏈+交易所狀態(tài)出擊。

I don’t wear my heart upon my sleeve.

本文側(cè)重拼湊 Hyperliquid 如何組織 HyperEVM 的初始流動性,較少關(guān)注 HyperEVM 生態(tài)現(xiàn)狀。

現(xiàn)在 HyperEVM 基本可以視為 $HYPE 的包裹和杠桿放大器,尚未有真正脫離對 $HYPE 的依賴的項目或機(jī)制,大多是對 ETH 項目的遷移或模仿。

突然之間,Hyperliquid 為 Season 2 用戶投放 NFT,考慮到 Season 1 考察 Perp 交易量,Season 2 考察現(xiàn)貨+Perp 交易量,S3 大概率會考察 HyperEVM 交易量。

在面臨 Aster 等競爭對手進(jìn)攻時,Hyperliquid“補(bǔ)發(fā)” S2 NFT,既可以促進(jìn) HyperEVM 交易量,還能為 S3 打好前站,環(huán)環(huán)相扣,真是奇妙。

先做可控的 HyperCore,再做開放的 HyperEVM,你以為鏈接器是 CoreWriter system ,實則是 $HYPE 的雙重作用。

<strike id="ykeqq"></strike>

<fieldset id="ykeqq"></fieldset>

喜來順財經(jīng)

喜來順財經(jīng)