TL;DR

收益不是增值手段,而是核心部分【現在的收益是補貼手段】

穩定幣的最后一公里不是法幣出入金,而是成為無許可法幣,當你無法摧毀 USDT 之時,推出替代或許可幣種沒有意義

銀行業篩選客戶,散戶挑選 DeFi 產品

風控、監管需要“可編程化”,插入現有業務流

地域已經被 USDT 占領,只剩下場景,流支付比跨境支付更有想象力,這是全新分發渠道,而不是現有巨頭生態的機械的?“+穩定幣”?嘗試Tip

歡迎關注 @YBSBarker,Web3 原生支付收益 PLUS。

2008 年,金融危機的陰影下,比特幣收獲第一批對法幣系統失望的普通用戶,走出加密朋克的小眾社群。

與之同時,FinTech (金融科技)一詞也從 08 年漸變流行,幾乎和比特幣同期,這可能是湊巧。

還可以更巧,2013 年,比特幣第一個牛市來臨,價格突破 1000 美元,FinTech 也開始主流化,當時風光的 Wirecard 和 P2P 日后隕落,余額寶定義互聯網時代的收益系統, 推特創始人 Jack 新支付方案 Square 估值突破 60 億美元。

這并不是人為制造,從 1971 年以來,黃金價格和美債規模增長率幾乎同步 8.8% v.s 8.7%,黃金美元之后是石油美元,新能源美元會是穩定幣嗎?

在監管看來,Fintech 是銀行業的救贖,用互聯網的思維重做或者補充金融體系,希望在盤根錯節的政商關系中再造一個互聯網化的金融體系。

從支付領域入手,成為全世界的共識,收單、聚合、P2P、跨境結算,以及小貸業務,跨越邊界和混業經營,造就了無盡的繁榮或危機。

可惜,無心插柳柳成蔭,真正在改變銀行和背后的傳統金融體系的是區塊鏈實踐,從邊緣到主流化,一切發生在監管之外。

收益型穩定幣以 USDT 進行分紅為成熟期判斷標志。

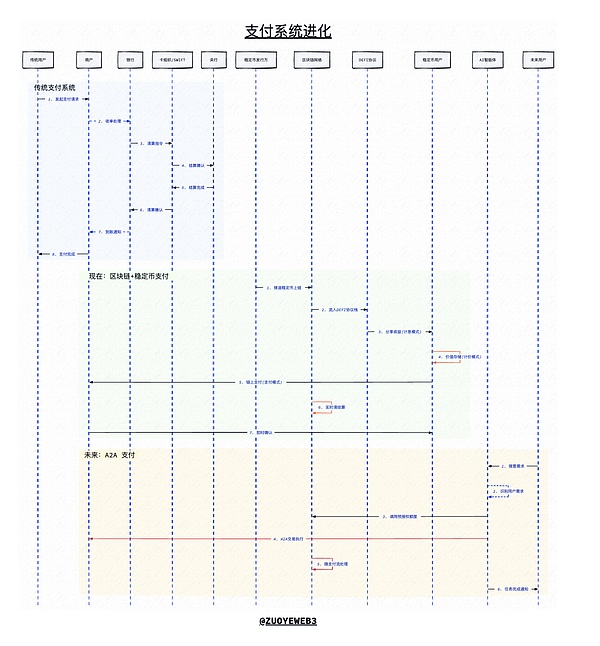

支付,在過去的數百年間,都是以銀行業為核心運行,一切的電子化、數字化或互聯網化,都是為銀行業添磚加瓦,直至區塊鏈的出現。

區塊鏈,尤其是穩定幣塑造了一個被顛倒的世界,把支付、清算和結算的順序完全逆轉,只有確認可進行清結算,才能完成支付流程。

在傳統的銀行體系內,支付問題本質上是前端轉賬和后端清算的二分流程,銀行業處于絕對的中心。

在 Fintech 思維下,支付流程是聚合和 B 端服務業,互聯網的獲客思維要求不放過任何收單流量,流量決定 Fintech 企業面對銀行的底氣,Fake it till Make it,網聯和保證金都是被接納的最終結果。

在區塊鏈的思維下,USDT 等穩定幣系統,Tron 作為最早的穩定幣 L1,以太坊作為大額清結算系統,實現了本該由互聯網實現的“可編程性”。

互不聯網是平臺跑馬圈地的外在表現,核心是美元的互聯網化程度不足,觸網永遠只是法幣體系的補充,但是穩定幣對于區塊鏈是原生資產形式,任意公鏈的 USDT 都可相互兌換,摩擦成本只取決于流動性。

由此,基于區塊鏈的特性,只有在核查可以進行清結算,才能完成支付前確認,Gas Fee 由市場機制決定,確認后便可實時流轉。

一個反常識的思考,區塊鏈并非是無監管套利才催生出穩定幣系統,而是可編程性帶來的效率擊潰了傳統金融體系。

支付是一個根植于代碼而非財務的開放系統。

我們可以舉一個反例,傳統的銀行電匯之所以耗時,合規要求和網絡架構過時只是表象,核心是參與的銀行有“留存”需求,海量資金會產生不間斷的收益,用戶的時間成為銀行業的被動復利。

從這個角度出發,Genius Act 之后,銀行業仍然在瘋狂阻止收益系統進入銀行體系,表面原因依然是收益,或者向用戶支付利息會扭曲銀行業存貸款機制,最終造成金融業的系統性危機。

收益系統的鏈上可編程性,最終會取代銀行業本身,而非制造比銀行業更多的問題,因為這會是一個開放系統。

傳統的銀行業,賺取的是用戶存款和企業/個人用戶貸款的利差,這是銀行業一切業務的基點。

利差機制導致銀行業有挑選用戶的雙向權力,既可以在左側制造 unbanked 人群,也可在右側挑選不符合“標準”的企業。

最終三角債或者金融危機等銀行制造的損失反而要普通用戶來承擔,某種意義上說,USDT 也是如此,用戶承擔 USDT 的風險,Tether 拿走 USDT 的發行收益。

Ethena 等 YBS(收益穩定幣)既不依靠美元進行發行,也不在傳統銀行業利差機制下運行,而是完全基于 Aave 等鏈上設施,以及 TON 等公鏈進行支付嘗試。

現在收益型穩定幣系統打造了全球流動的支付、計息、計價體系,銀行業成為穩定幣的改造對象,不是通過改造支付流程的參與方式,而是改變銀行業的信用創造的中介地位。

面對收益型穩定幣的進攻,小銀行首當其沖,Minnesota Credit Union 已經嘗試發行自身的穩定幣,以往的 Neo Bank 也在快速鏈上化,比如 Nubank 開始重新嘗試穩定幣。

甚至是 SuperForm 等開始將自身改造為穩定幣銀行體系,用戶在銀行創造的收益中分潤,將扭曲的銀行體系重新扳正。

圖片說明:YBS 對銀行業的沖擊圖片來源:@zuoyeweb3

圖片說明:YBS 對銀行業的沖擊圖片來源:@zuoyeweb3一言以蔽之,收益型穩定幣(YBS)并非是獲客途徑,而是重塑銀行業的先聲,信用創造的鏈上遷移是比穩定幣支付更深刻的改造。

Fintech 并未取代銀行的角色,而是在銀行不愿或不能涉及的環節進行改進,但是區塊鏈和穩定幣會取代銀行和貨幣的定義。

我們假設 YBS 會成為新的美元流通體系,支付本身就是鏈上支付的同義詞,再次注意,這不是簡單的美元鏈上化,不同于美元互聯網化,鏈上美元就是法幣體系。

現階段,傳統支付體系對穩定幣的看法停留在清結算和跨境兩個領域,這是完全錯誤的既定思維,請給穩定幣以自由,不要把穩定幣嵌入過時的落伍的支付系統了。

區塊鏈天然沒有境內外、卡/賬、個人/企業、收/付之分,一切都只是交易的自然延伸和變體,至于穩定幣 L1 的企業賬戶或隱私轉賬,無非是編程細節的適配,依然遵循區塊鏈交易的原子性、不可逆、不可篡改等基本原則。

現有的支付系統仍然是封閉、半封閉的,比如 SWIFT 排斥特定地域客戶,Visa/萬事達需要特定軟硬件資質,可以做個類比:銀行業拒絕沒有高額利潤的人 unbanked、Square Paypal 會拒絕特定客戶群體、區塊鏈來者不拒。

封閉系統和半開放系統,最終都會讓位于開放系統,要么以太坊成為穩定幣 L1,要么穩定幣 L1 成為新的以太坊。

這不是區塊鏈在監管套利,而是效率升級帶來的降維打擊,任意封閉系統都無法形成閉環,手續費會在各個環節進行衰減以爭搶用戶,要么利用壟斷優勢提高利潤,要么利用監管合規排斥競爭。

而在開放系統之下,用戶擁有絕對的自主支配權,Aave 并不是因為壟斷成為行業標準,而是 Fluid、Euler 的 DEX 和借貸模式還未徹底迸發。

但無論如何,鏈上銀行不會是銀行業代幣化存款,而是代幣化協議改寫銀行定義。

取代銀行和支付系統不會一蹴而就,Paypal、Stripe、USDT 分別是 20 年、15 年、10 年前的產物。

目前的穩定幣發行量在 2600 億美元左右,我們將在接下來 5 年內看到 1 萬億美元的發行量。

信用卡盜刷處理很大程度上依賴于經驗總結和手工操作。

Web2 支付將成為 Web3 支付的燃料,最終完全替代而非補充或共存。

Stripe 基于 Tempo 去參與未來是唯一正確選擇,任何把穩定幣技術納入現有支付堆棧都會被飛輪卷死——還是效率問題,鏈上 YBS 收益權和使用權二分,鏈下穩定幣只有使用權,資本天生會流向增值軌道。

穩定幣在剝奪銀行業社會身份的同時,也在清算 Web2 支付既定思維。

前文提到,穩定幣的發行逐漸擺脫對 USDT 的單純模仿,雖然完全擺脫美元和銀行體系遙不可及,但不再是完全的幻想,從 SVB 到 Lead Bank,總會找到愿意做幣圈業務的銀行,久久為功的征途。

2025 年,不止是銀行業在接納穩定幣,之前困擾區塊鏈支付業務的幾大障礙逐漸解凍,比特幣的流響已成穩定幣的洪洪之音。

出入金:不再追求法幣最終性,人們愿意或傾向于拿著 USDC/USDT 賺收益、直接用或者保值抗通脹。比如 MoneyGram 和 Crossmint 合作處理 USDC 匯款。

清結算:Visa 完成 10 億美元的穩定幣清算量,Rain 是其試點單位,而三星是 Rain 的參投方,舊有巨頭的焦慮將成為穩定幣支付的資金源。

大銀行:RWA 或者代幣化存款只是開胃菜,考慮和 DeFi 競爭并不遙遠,演化是傳統金融的被動適應,谷歌 AP2、GCUL 等互聯網聯盟是舊時代霸主的不甘和掙扎。

發行:從 Paxos 到 M0,傳統合規模式和鏈上包裹模式齊頭并進,但是收益系統都會被考慮進去,Paxos 的 USDH 方案雖然落敗,但是賦能用戶和代幣是共同選擇。

可以總結下,穩定幣鏈上支付的卡位賽已經結束,組合賽開始,即如何把穩定幣的網絡規模效應推向全球。

某種意義上,USDT 已經完成把穩定幣推向亞非拉,地域不再有新的增長空間,只能是“場景”,如果現有場景會被支付玩家“+區塊鏈”。

那么只能是尋求新的“區塊鏈+”/“穩定幣+”的場景,這是互聯網打法的 Web3 妙用,買量換增長,培育新行為,未來會定義今天的歷史,Agentic Payment 一定會實現。

在改變銀行業和支付系統之后,我們來深入談談 Agent 導向下支付系統的未來,請注意,下文完全不考慮“+區塊鏈”或者“+穩定幣”的情況,完全是在浪費筆墨,未來沒有現有支付巨頭的任何市場空間。

收益系統可以激勵終端用戶的使用,但是新支付行為需要配套的消費場景,比如,在幣安內置小程序使用加密貨幣消費合情合理,但是在微信小程序內使用銀行卡都十分奇怪。

全新的場景,在谷歌、Coinbase 甚至以太坊看來只能是 A2A(Agent 2 Agent),完全無需人的深度參與,Web2 支付是一種不可再生資源,因為未來無處不支付。

簡單而言,未來人會有多個 Agent 處理不同任務,而 MCP(模型上下文協議)會在 Agent 內配置資源或調用 API,最終給我們呈現的是 Agent 相互匹配和創造經濟價值。

圖片說明:A2A 和 MCP 聯系圖片來源:@DevSwayam

圖片說明:A2A 和 MCP 聯系圖片來源:@DevSwayam人的行為將更多表現在授意而非授權,必須讓渡人的多維度數據,才能讓 AI Agent 滿足你的內在需求。

人的價值在于授權

機器操作不知疲倦

現有的預授權和預付款、先買后付、收單/發卡、清算/結算會發生在鏈上,但是操作者是 Agent,比如傳統的信用卡盜刷需要人工處理,但是 Agent 會聰明到識別惡意行為。

站在現有支付堆棧,以及“央行—銀行”的體系下,確實會認為以上所想是不自量力,但是別忘記,數字人民幣的“即付即轉”也是從收益角度出發,最終向銀行體系做出的妥協。

非不為也,實不能也。

谷歌拉取 Coinbase、EigenCloud 和 Sui 等搭建的 AP2 協議,已經和 Coinbase 的 x402 網關協議高度融合,區塊鏈+穩定幣+互聯網是目前的最優解,目標瞄準小額流支付(Microtransactions),在其設想中,實時云使用、文章付費墻等都是真實場景。

怎么說呢,我們可以確信未來屬于 AI Agent,超越清結算渠道,但是其改變人類的具體路徑,尚未可知。

DeFi 領域至今缺乏信貸市場,天然適合企業發展,但長期是散戶或者個人市場依靠超額抵押機制成為主力軍,這本身就是反常現象。

技術發展從來沒有辦法想象實現路徑,只能勾勒其基本定義,Fintech 如是,DeFi 如是,Agentic Payment 也是。Ca

穩定幣支付不可逆特性也會催生出新的套利模式,但我們無力想象其危害性。

另外,現有分發渠道不會是穩定幣大規模使用的核心戰場,空有使用量,但是會損害其和鏈上 DeFi 堆棧交互的收益潛力,這依然是幻想皇帝會用金鋤頭挖菜。

穩定幣支付取代銀行和現有分發渠道后,才能稱得上是 Web3 支付體系。

我想象的未來非銀行支付系統的實現路徑:收益+清結算+散戶(網絡效應)+ Agent 流支付(擺脫舊巨頭的自我拯救后)。

目前的沖擊,仍然集中在對 Fintech 和銀行業,較少能替代央行系統,這不是因為技術上不可行,而是美聯儲仍然充當最終貸款人(背鍋俠)的重任。

從長遠看,分發渠道是中間過程,如果穩定幣能替代銀行存款,沒有渠道能鎖住流動性,但是鏈上 DeFi 無準入和用戶無限制,是否會引爆更狂暴的金融危機呢?

蘇聯無法消滅黑市,美國不能禁止比特幣,無論是滔天洪水還是幸福彼岸,人類沒有回頭路。

<strike id="ykeqq"></strike>

<fieldset id="ykeqq"></fieldset>

喜來順財經

喜來順財經