作者:a16z?編譯:Aiying艾盈

在今天的支付領(lǐng)域,控制著高額費用的中介方幾乎主宰了市場,這些費用直接侵蝕了企業(yè)的盈利能力。這些中介方往往以“普及性”和“便利性”作為辯護的理由,但事實上,它們卻在抑制競爭,限制了創(chuàng)新者的潛力。

而穩(wěn)定幣,顯然能夠帶來更優(yōu)的選擇。

穩(wěn)定幣的優(yōu)勢在于低廉的費用、激烈的市場競爭以及更廣泛的普及性。由于穩(wěn)定幣能夠?qū)⒔灰壮杀窘抵翈缀鯙榱悖髽I(yè)能夠從中擺脫當(dāng)前支付方式所帶來的摩擦和限制。隨著穩(wěn)定幣的普及,行業(yè)將會迎來一場顛覆,首先受到影響的將是那些目前支付方式最不友好的企業(yè)。

事實上,穩(wěn)定幣已經(jīng)是轉(zhuǎn)賬美元的最經(jīng)濟方式。過去一個月,全球已有2850萬穩(wěn)定幣用戶完成了超過6億筆交易,用戶遍及幾乎所有國家。穩(wěn)定幣之所以得到如此廣泛的應(yīng)用,正因為它不僅是一種安全、低成本的支付工具,還具備抗通脹的特性。與現(xiàn)金和黃金一樣,穩(wěn)定幣是唯一無需依賴銀行、支付網(wǎng)絡(luò)或中央銀行等中介機構(gòu)即可廣泛使用的支付方式。更重要的是,穩(wěn)定幣具備無需許可的可編程性、可擴展性和易集成性,意味著任何人都可以在穩(wěn)定幣支付軌道上構(gòu)建支付平臺,極大地推動了創(chuàng)新。

這種變革雖然可能需要時間,但它或許會比很多人預(yù)期的來得更快。餐飲、零售、企業(yè)以及支付處理商等行業(yè)的企業(yè),將最先受益于穩(wěn)定幣平臺,它們的利潤率將顯著提高。這種市場需求將推動穩(wěn)定幣的廣泛采用,隨著其應(yīng)用的增加,穩(wěn)定幣的更多優(yōu)勢——包括無需許可的可組合性和更強的可編程性——將吸引更多的用戶、企業(yè)和新產(chǎn)品進入市場。

在此背景下,我們可以深入探討支付行業(yè)的結(jié)構(gòu),以及如何通過穩(wěn)定幣推動這一行業(yè)的創(chuàng)新與變革。

支付生態(tài)參與者簡述:

支付渠道:負(fù)責(zé)處理交易的技術(shù)、規(guī)則和網(wǎng)絡(luò)。

支付處理器:在支付軌道之上運營并推動交易的實體。

支付服務(wù)提供商:為最終用戶或其他系統(tǒng)提供支付系統(tǒng)接入的機構(gòu)。

支付解決方案:由支付服務(wù)提供商提供的具體支付產(chǎn)品。

支付平臺:涵蓋支付提供商、處理器與支付軌道的一整套支付解決方案。

一、支付行業(yè)背景:復(fù)雜與高成本的現(xiàn)狀

支付行業(yè)的規(guī)模龐大且極具影響力。2023年,全球支付行業(yè)處理了34萬億筆交易,交易總值高達(dá)1800萬億美元,產(chǎn)生了2.4萬億美元的收入。僅在美國,信用卡支付就達(dá)到5.6萬億美元,借記卡支付達(dá)到4.4萬億美元。

盡管行業(yè)如此龐大且普及,支付解決方案依然存在高昂且復(fù)雜的問題。雖然一些支付應(yīng)用程序在表面上簡化了消費者的支付體驗,但背后的系統(tǒng)卻依舊復(fù)雜。例如,像Venmo這樣的點對點支付應(yīng)用程序,前端操作簡單,但后端卻涉及銀行系統(tǒng)的復(fù)雜集成、借記卡的限制以及大量的合規(guī)要求。更為復(fù)雜的是,現(xiàn)有的支付解決方案并未統(tǒng)一,用戶仍然在使用各種支付方式:現(xiàn)金、借記卡、信用卡、點對點支付、ACH(自動清算所)、支票等。

支付產(chǎn)品的四大標(biāo)準(zhǔn):時效性、成本、可靠性與便利性

對于消費者來說,最關(guān)心的問題是:我需要支付多少費用?而商家則關(guān)心:我能否順利收到款項?但事實上,這四個標(biāo)準(zhǔn)對消費者和商家來說都至關(guān)重要。

從商家必須通過實體賬本核查信用卡欺詐的時代到如今,支付體驗的創(chuàng)新經(jīng)歷了多次浪潮,每一次創(chuàng)新都讓支付變得更快、更可靠、更便利、更低成本,這反過來又推動了交易量和支出水平的增加。

盡管如此,許多消費者仍然未能享受到現(xiàn)代支付產(chǎn)品的充分服務(wù)。對于商家而言,信用卡支付費用高昂,直接壓縮了他們的利潤空間。盡管實時支付(RTP)的使用逐步增加,但美國的銀行轉(zhuǎn)賬速度依然較慢,通常需要幾天時間才能完成。而點對點支付應(yīng)用程序受地域和網(wǎng)絡(luò)限制,導(dǎo)致跨網(wǎng)絡(luò)轉(zhuǎn)賬的成本高、速度慢且復(fù)雜。

雖然企業(yè)和消費者已經(jīng)習(xí)慣了支付平臺提供越來越多的功能,但并非所有用戶都能夠真正從現(xiàn)有支付解決方案中受益。事實上,大多數(shù)用戶仍然需要為支付支付過高的費用,并且并未充分利用支付產(chǎn)品中的所有附加功能。然而,他們已默認(rèn)了這種狀況。

二、穩(wěn)定幣的正在解決的行業(yè)痛點

穩(wěn)定幣的價值體現(xiàn)在現(xiàn)有支付解決方案失效的地方切入,并徹底顛覆支付行業(yè)。傳統(tǒng)支付體系往往因高成本、低效率或高摩擦而無法滿足需求,此外,它們還常常捆綁一些并不必要的附加服務(wù),比如身份認(rèn)證、借貸、合規(guī)性、欺詐保護以及銀行集成等。而穩(wěn)定幣的優(yōu)勢正是解決這些痛點。

以跨國匯款為例,這一領(lǐng)域本質(zhì)上是因為用戶別無選擇。許多匯款人群缺乏完善的銀行服務(wù),分散的銀行體系讓傳統(tǒng)支付與銀行服務(wù)的深度集成變得毫無意義。相比之下,穩(wěn)定幣支付具有即時完成、低成本、無中間商的結(jié)構(gòu)性優(yōu)勢。例如,使用穩(wěn)定幣從美國向哥倫比亞匯款200美元,手續(xù)費不到0.01美元,而傳統(tǒng)支付方式的成本高達(dá)12.13美元。對匯款人來說,無論手續(xù)費高低,他們都必須把錢寄回家,但低成本無疑能大大減輕他們的負(fù)擔(dān)。

國際支付,尤其是新興市場中的小企業(yè),面臨著高費用、低效率以及銀行支持不足的困境。比如,一家墨西哥服裝制造商向越南紡織供應(yīng)商支付款項時,往往需要經(jīng)過四個甚至更多的中間環(huán)節(jié):本地銀行、外匯中介、代理銀行,再回到外匯中介和接收方銀行。每個環(huán)節(jié)都會增加手續(xù)費和交易失敗的風(fēng)險。幸運的是,這些交易通常發(fā)生在有長期合作關(guān)系的商業(yè)伙伴之間。通過穩(wěn)定幣,墨西哥的付款方和越南的收款方可以繞過這些復(fù)雜、昂貴且低效的中間環(huán)節(jié),實現(xiàn)直接支付。

面對面的小額交易(如餐廳、咖啡館或便利店的消費)也非常適合使用穩(wěn)定幣。這些場景通常欺詐風(fēng)險較低,但商家利潤率有限,對成本非常敏感。例如,支付系統(tǒng)收取的15美分手續(xù)費可能直接影響這些企業(yè)的盈利能力。以一杯2美元的咖啡為例,最終只有1.70到1.80美元進入咖啡店,近15%的收入被卡組織收走,僅僅是為了完成交易。但在這種場景下,消費者使用信用卡的主要原因只是方便,他們并不需要高額手續(xù)費所涵蓋的附加服務(wù),比如欺詐保護(咖啡是即時交付的)或貸款服務(wù)(僅2美元的交易金額)。而商家對合規(guī)性和銀行集成的需求也很低。因此,如果能有一種便宜又可靠的替代支付方式,這些商家非常可能愿意采用它。

三、案例分析:更便宜的支付如何提高企業(yè)盈利能力

目前的支付體系中,高昂的交易費用直接削弱了許多企業(yè)的利潤空間。通過降低這些費用,企業(yè)可以釋放出巨大的盈利潛力。這一趨勢已經(jīng)初現(xiàn)端倪:Stripe宣布對穩(wěn)定幣支付收取1.5%的手續(xù)費,比其對信用卡支付收取的費用低30%。為了進一步推動這項技術(shù),Stripe還宣布以約10億美元收購Bridge.xyz。

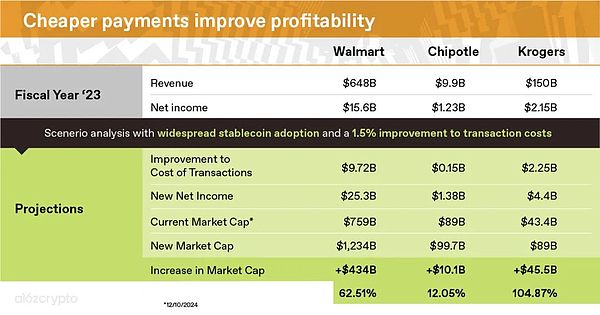

穩(wěn)定幣的更廣泛應(yīng)用將顯著提升企業(yè)的盈利能力,不僅僅是咖啡館或餐廳等小型企業(yè),連大型企業(yè)也能從中受益。以下通過三家上市公司2024財年的財務(wù)數(shù)據(jù),分析如果將支付費用降低到僅0.1%時的潛在影響。(假設(shè)這些企業(yè)目前支付1.6%的綜合支付處理費用,并且上下游其他成本影響較小。)

沃爾瑪沃爾瑪?shù)哪晔杖敫哌_(dá)6480億美元,其中支付信用卡手續(xù)費約100億美元,而其凈利潤為155億美元。假如通過穩(wěn)定幣支付消除這部分手續(xù)費,僅此一項就能使沃爾瑪?shù)睦麧櫶岣呒s60%,從而大幅提升企業(yè)估值。

Chipotle作為一家快速成長的快餐連鎖店,Chipotle年收入為98億美元,其信用卡手續(xù)費支出為1.48億美元。在其12億美元的年度利潤中,這一成本占比不容忽視。通過采用穩(wěn)定幣支付,Chipotle的盈利能力將提升12%。這種改進在其財務(wù)報表的其他部分幾乎無法實現(xiàn)。

克羅格克羅格作為一家全國性雜貨零售商,可能是受益最大的企業(yè),因為其利潤率極低。令人驚訝的是,克羅格的凈收入幾乎等于其支付的信用卡手續(xù)費。像許多雜貨商一樣,其利潤率不足2%,低于支付信用卡交易的成本。如果采用穩(wěn)定幣支付,克羅格的利潤可能直接翻倍。

雖然以上分析是一個理想化場景,但仍需注意幾點限制條件:

消費者采用的過渡期消費者全面采用穩(wěn)定幣支付需要時間。在這一過程中,企業(yè)仍然會受到一些費用的限制,特別是上下游成本的影響。

支付行業(yè)現(xiàn)有結(jié)構(gòu)當(dāng)前,零售商和支付處理商對高費用的支付解決方案十分不滿,而支付處理商自身也是一個低利潤率的行業(yè)。他們的大部分收入都被卡組織和發(fā)卡銀行分走。例如,當(dāng)Stripe處理在線支付時,他們收取總交易額的2.9%外加每筆交易0.30美元,但超過70%的費用實際上都被Visa和發(fā)卡銀行獲取。

穩(wěn)定幣的優(yōu)勢與支付處理商的轉(zhuǎn)變穩(wěn)定幣支付的顯著優(yōu)勢在于收費低且沒有中間網(wǎng)絡(luò)把控,這使得支付處理商可以在穩(wěn)定幣交易中獲得更高的利潤率。這種利潤率的提升將激勵更多支付處理商支持和推廣穩(wěn)定幣支付。例如,Block(前身為Square)、Fiserv、Stripe和Toast等支付公司已經(jīng)開始探索穩(wěn)定幣,以優(yōu)化自身盈利能力。

隨著更多支付處理商的加入,穩(wěn)定幣支付的成本預(yù)計會進一步降低。目前Stripe對穩(wěn)定幣支付收取1.5%的費用,但隨著競爭加劇,這一費率可能進一步下降,為企業(yè)和消費者帶來更多實惠。

三、推動穩(wěn)定幣廣泛采用的下一步:主流消費者的接納

目前,穩(wěn)定幣作為一種全新的支付和儲存資金方式,已經(jīng)展現(xiàn)出無需許可、高效便捷的特點。企業(yè)家們正在努力將穩(wěn)定幣從一種簡單的支付工具,轉(zhuǎn)變?yōu)楣δ芨鼜姶蟮闹Ц镀脚_。與以往的創(chuàng)新一樣,穩(wěn)定幣的普及將逐步推進:從滿足消費者邊緣需求和前瞻性企業(yè)的試點應(yīng)用開始,直到平臺成熟到能夠服務(wù)普通用戶和保守型企業(yè)的階段。

以下三個趨勢將推動更多主流企業(yè)擁抱穩(wěn)定幣:

穩(wěn)定幣編排,指的是監(jiān)控、管理和整合穩(wěn)定幣的能力,正在逐步被支付服務(wù)商(如Stripe)集成到他們的系統(tǒng)中。這種后臺集成讓企業(yè)無需改變現(xiàn)有流程或進行復(fù)雜的技術(shù)改造,就能以更低成本處理支付交易。對于消費者來說,雖然可能無感,但實際結(jié)果是:商品和服務(wù)成本的下降。比如發(fā)票結(jié)算、工資發(fā)放、訂閱支付等結(jié)構(gòu)性成本在默認(rèn)情況下將大幅降低。

如今,很多穩(wěn)定幣編排企業(yè)正在吸引那些需要快速結(jié)算、低成本支付的企業(yè)用戶,不論是企業(yè)對企業(yè)(B2B)還是企業(yè)對消費者(B2C)支付。這種后臺集成能夠讓企業(yè)享受到穩(wěn)定幣帶來的優(yōu)勢,而不會影響支付服務(wù)的品質(zhì)或用戶體驗。

穩(wěn)定幣企業(yè)正在優(yōu)化入門流程和共享激勵機制,吸引終端用戶輕松進入鏈上生態(tài)。

入口通道(Ramps):不斷變得更高效、更普及,使得用戶可以更容易地將法幣轉(zhuǎn)為加密貨幣。同時,許多消費級應(yīng)用程序也開始支持加密貨幣支付,這意味著消費者無需改變自己的應(yīng)用習(xí)慣或行為即可享受到穩(wěn)定幣生態(tài)帶來的便利。現(xiàn)在,像Venmo、ApplePay、Paypal、CashApp、Nubank和Revolut等熱門應(yīng)用已經(jīng)允許用戶使用穩(wěn)定幣完成支付。

對于企業(yè)來說,穩(wěn)定幣的商業(yè)激勵也越來越多。穩(wěn)定幣發(fā)行方(如Circle、Paypal和Tether)正在效仿傳統(tǒng)信用卡模式,與普通企業(yè)分享收益。類似于Visa與聯(lián)合航空、大通銀行分享信用卡用戶注冊帶來的利潤,穩(wěn)定幣發(fā)行方通過合作建立更大的資產(chǎn)池,企業(yè)也能從中獲益。特別是那些成功將用戶支付從信用卡轉(zhuǎn)移到穩(wěn)定幣的企業(yè),還可以賺取部分資金流動產(chǎn)生的收益。這一模式過去僅限于銀行、金融科技公司或禮品卡發(fā)行方,而現(xiàn)在普通企業(yè)也有機會參與其中。

對于企業(yè)來說,清晰的監(jiān)管環(huán)境是采用穩(wěn)定幣的重要前提。雖然目前全球尚未形成全面統(tǒng)一的穩(wěn)定幣監(jiān)管框架,但許多國家和地區(qū)已經(jīng)在為穩(wěn)定幣制定規(guī)則,幫助企業(yè)家構(gòu)建合規(guī)且用戶友好的支付業(yè)務(wù)。

歐盟的《Mica法案》(可點擊查閱更多)歐盟已出臺法規(guī),明確了穩(wěn)定幣發(fā)行的相關(guān)規(guī)則,包括審慎管理和行為規(guī)范。今年早些時候,該法規(guī)的穩(wěn)定幣條款生效,顯著提升了歐洲穩(wěn)定幣市場的透明度和信任度。

美國的監(jiān)管動態(tài)(可點擊查閱更多)雖然美國目前還未形成完善的穩(wěn)定幣監(jiān)管體系,但兩黨政策制定者對立法的需求逐漸達(dá)成共識。他們希望確保穩(wěn)定幣發(fā)行方以高質(zhì)量資產(chǎn)完全支持其代幣,接受第三方審計,并嚴(yán)格打擊非法金融活動。同時,政策也需要保護開發(fā)者設(shè)計去中心化穩(wěn)定幣的能力,消除中介環(huán)節(jié),以降低用戶風(fēng)險并發(fā)揮去中心化的優(yōu)勢。

隨著這些監(jiān)管政策的推進,更多企業(yè)會考慮從傳統(tǒng)支付系統(tǒng)遷移到穩(wěn)定幣支付基礎(chǔ)設(shè)施中。盡管合規(guī)性解決方案并不顯眼,但它為企業(yè)提供了穩(wěn)定幣作為可靠、安全、受監(jiān)管的支付替代方案的信心。

四、順勢而上:為什么穩(wěn)定幣會持續(xù)改進

在穩(wěn)定幣的推廣過程中,其產(chǎn)品本身將持續(xù)優(yōu)化升級。Web3社區(qū)對穩(wěn)定幣的廣泛采用充滿期待,這背后有著充分的理由:經(jīng)過多年在基礎(chǔ)設(shè)施和鏈上應(yīng)用程序上的大量投資,穩(wěn)定幣正處于價值創(chuàng)新的關(guān)鍵轉(zhuǎn)折點,攀升著技術(shù)發(fā)展的“S曲線”。隨著基礎(chǔ)設(shè)施的完善、鏈上應(yīng)用的豐富以及鏈上網(wǎng)絡(luò)的持續(xù)發(fā)展,穩(wěn)定幣對用戶的吸引力將不斷增強。這一過程主要通過以下兩個方面實現(xiàn)。

經(jīng)過多年的努力,加密基礎(chǔ)設(shè)施的改進已經(jīng)讓穩(wěn)定幣支付成本降到了每筆交易不到1美分的水平。未來的投資還將進一步推動支付速度的提升與交易成本的降低。同時,這一改進還離不開錢包、跨鏈橋接、入口通道、開發(fā)者體驗以及自動做市商(AMM)等技術(shù)工具的支持。這些技術(shù)構(gòu)成了穩(wěn)定幣支付的堅實基礎(chǔ)。

對于企業(yè)家而言,這種改進的基礎(chǔ)設(shè)施提供了巨大的發(fā)展動力。它不僅優(yōu)化了開發(fā)者體驗,還促進了穩(wěn)定幣生態(tài)系統(tǒng)的繁榮,吸引了更廣泛的用戶和投資者。此外,穩(wěn)定幣的鏈上資金具備無需許可的可組合性,這使得開發(fā)者可以更靈活地構(gòu)建新產(chǎn)品,將不同鏈上服務(wù)集成到自己的應(yīng)用中,進一步激發(fā)創(chuàng)新。

穩(wěn)定幣的另一大優(yōu)勢是通過鏈上資金的無需許可可組合性,拓展了許多新的使用場景。與傳統(tǒng)支付方式相比,穩(wěn)定幣大幅降低了創(chuàng)造和集成新支付體驗的門檻。傳統(tǒng)支付平臺通常要求企業(yè)必須與高成本的中介機構(gòu)(如信用卡網(wǎng)絡(luò)或國際支付提供商)合作,這增加了企業(yè)的負(fù)擔(dān)。但穩(wěn)定幣具有自托管性和可編程性,企業(yè)無需依賴這些“把關(guān)者”即可快速搭建個性化的支付系統(tǒng)。

此外,針對用戶,穩(wěn)定幣的可組合性讓他們能夠從日益豐富的鏈上應(yīng)用和激烈的市場競爭中受益。例如,穩(wěn)定幣用戶已經(jīng)能夠在去中心化金融(DeFi)、鏈上訂閱服務(wù)以及鏈上社交應(yīng)用等領(lǐng)域獲得實用的服務(wù)。這種開放性和靈活性不僅讓用戶獲得更高性價比的服務(wù),也為企業(yè)帶來了更多的創(chuàng)新機會。

<strike id="ykeqq"></strike>

<fieldset id="ykeqq"></fieldset>

喜來順財經(jīng)

喜來順財經(jīng)