作者:David Lawant, Vivek Chauhan,CoinDesk;編譯:松雪,金色財(cái)經(jīng)

比特幣成功的關(guān)鍵因素之一是新的交易基礎(chǔ)設(shè)施和投資方式的出現(xiàn),并開(kāi)放給新投資者。 隨著近期現(xiàn)貨 BTC ETF 的推出,這一趨勢(shì)正在加速發(fā)展。

除了流動(dòng)性提供者和交易平臺(tái)之外,我們還不太了解這些巨大的變化將如何改變比特幣市場(chǎng)結(jié)構(gòu)。

隨著市場(chǎng)結(jié)構(gòu)的成熟,我們可以預(yù)期固有波動(dòng)性會(huì)減少。 在這里,我們將探討與推出現(xiàn)貨 ETF 相關(guān)的幾個(gè)重要轉(zhuǎn)變?nèi)绾未龠M(jìn)這一變化。

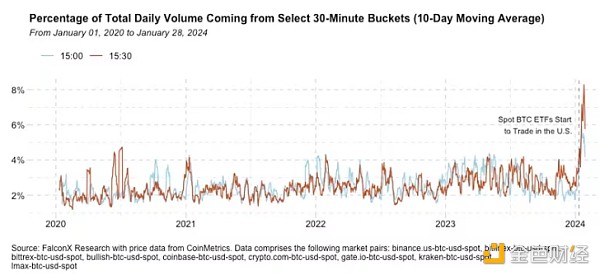

最近ETF的推出顯然導(dǎo)致了基礎(chǔ)現(xiàn)貨比特幣交易量的顯著增加。值得注意的是,這一交易量增加的不成比例份額主要發(fā)生在東部時(shí)間下午3點(diǎn)至4點(diǎn)之間,或接近ETF定價(jià)時(shí)間。

下面的圖表顯示了從東部時(shí)間下午3:00到3:30開(kāi)始的每日比特幣交易量百分比,針對(duì)主要交易對(duì)。這兩個(gè)時(shí)間段的交易活動(dòng),在總體上通常不到總交易量的5%,現(xiàn)在卻占據(jù)了10-13%。

通過(guò)提供越來(lái)越多的市場(chǎng)參與者認(rèn)可的透明且一致的參考點(diǎn),ETF 定盤(pán)價(jià)允許投資者在同一時(shí)間聚合大額交易,從而減少其市場(chǎng)影響和整體市場(chǎng)波動(dòng)。

目前列出現(xiàn)貨比特幣ETF的三家交易所已經(jīng)請(qǐng)求美國(guó)證券交易委員會(huì)(SEC)允許它們上市這些ETF的期權(quán)。這些申請(qǐng)可能需要1到8個(gè)月的時(shí)間由SEC進(jìn)行評(píng)估,并且與它們的清算和結(jié)算流程相關(guān)的問(wèn)題還存在一些復(fù)雜性。

如果這一新類(lèi)期權(quán)獲得批準(zhǔn),比特幣期權(quán)市場(chǎng)可能會(huì)得到顯著推動(dòng)。比特幣期權(quán)市場(chǎng)目前分為在美國(guó)人無(wú)法訪(fǎng)問(wèn)的離岸交易所或僅供大型機(jī)構(gòu)使用的平臺(tái)上交易的投資者。允許基于現(xiàn)貨比特幣ETF的期權(quán)可能會(huì)大大擴(kuò)大這兩個(gè)市場(chǎng)以外的期權(quán)市場(chǎng)。

總體而言,即使在去年取得巨大增長(zhǎng)之后,2024年比特幣期權(quán)市場(chǎng)的重要性應(yīng)該會(huì)繼續(xù)增加。更成熟的期權(quán)市場(chǎng)可以降低波動(dòng)性,因?yàn)樗试S投資者表達(dá)更廣泛的投資策略,并使最流動(dòng)的ETF變得更加流動(dòng)。它還擴(kuò)大了期權(quán)到期和交易商定位等事件作為價(jià)格行動(dòng)驅(qū)動(dòng)因素的重要性。

看到ETF革命現(xiàn)在對(duì)比特幣市場(chǎng)產(chǎn)生積極影響令人興奮。現(xiàn)貨比特幣ETF的推出已經(jīng)到來(lái),并且可能會(huì)繼續(xù)增加投資者參與度,或許類(lèi)似于2000年代初黃金ETF的推出。

在推出的兩周多時(shí)間里,現(xiàn)貨比特幣ETF的日交易量已經(jīng)超過(guò)15億美元。為了更好理解,這個(gè)交易量大約相當(dāng)于比特幣在現(xiàn)貨市場(chǎng)上一個(gè)良好交易日的交易量的20%。

<strike id="ykeqq"></strike>

<fieldset id="ykeqq"></fieldset>

喜來(lái)順財(cái)經(jīng)

喜來(lái)順財(cái)經(jīng)