原文來源:CoinbaseGlassnode 原文編譯:Yanan,比推 BitpushNews

該指南是 Coinbase Institutional 和 Glassnode 聯手打造的調研報告,為機構投資者深入剖析了最關鍵的加密市場指標與趨勢。

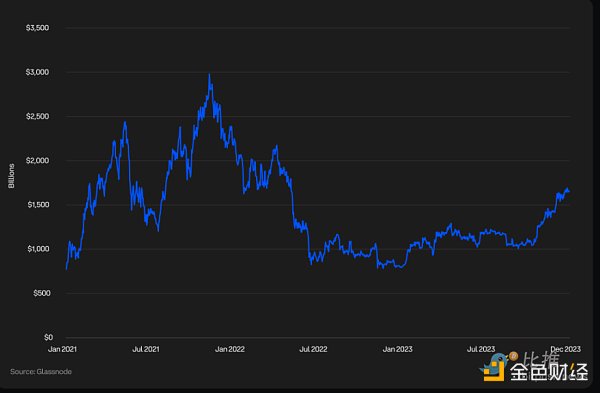

加密貨幣總市值是反映全球數字資產市場價值的重要指標,涵蓋了比特幣(BTC)、以太坊(ETH)、代幣和穩定幣等。2023 年,在比特幣和以太坊的強勁表現帶動下,加密貨幣總市值增長超過了 108%?。

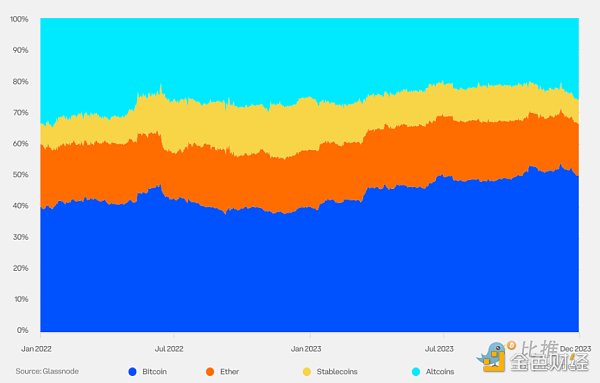

加密貨幣主導地位衡量的是特定加密貨幣的市值占所有加密貨幣總市值的百分比。2023 年,隨著市場對比特幣現貨 ETF 批準前景日益看漲,以及資金向優質資產轉移,比特幣的主導地位有所上升。一些市場參與者還將 2024 年 4 月的比特幣減半視為潛在的價格上漲催化劑。

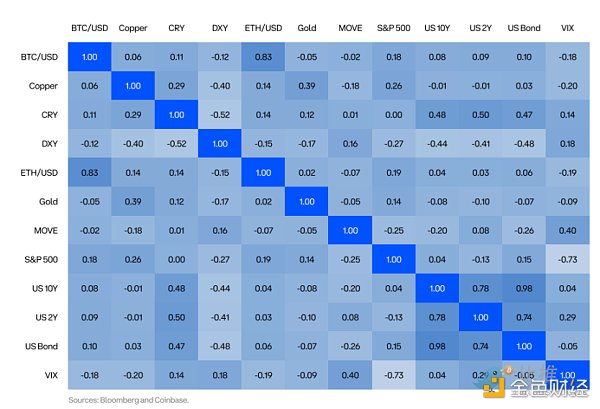

從歷史上看,加密貨幣與傳統資產類別的相關性較低。2022 年是一個例外,當時幾乎所有資產都同步下跌,但 2023 年市場又回歸歷史常態,這表明加密貨幣會成為非系統性風險來源之一。

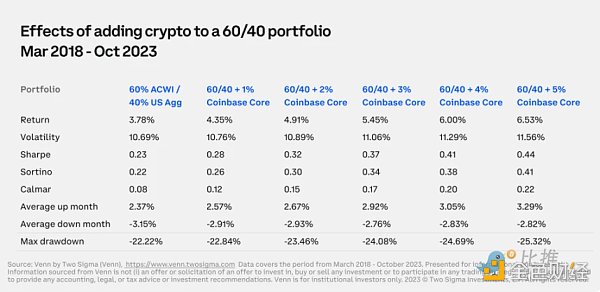

配置加密貨幣有助于傳統投資組合分散風險并提升收益。在本表中,我們分析了在 60% MSCI ACWI(譯者注:MSCI ACWI 是摩根斯坦利資本國際公司(MSCI)推出的一款全球股票指數,全稱為 MSCI All Country World Index。)和 40% 美國 Agg ( 譯者注:指的是美國債券市場的一個廣泛指數,全稱為「Bloomberg Barclays US Aggregate Bond Index」。) 構成的投資組合中,少量配置 Coinbase 核心指數(COINCORE)的效果。COINCORE 是一個基于市值加權的加密貨幣指數,每季度重新平衡,其中比特幣和以太坊的權重分別占 65.3% 和 28.7%?,兩者合計近 94%?。設定期間為 2018 年 3 月至 2023 年 10 月,覆蓋了加密貨幣市場的兩個主要波動周期。結果顯示,加入 COINCORE 后,投資組合的絕對回報和風險調整后回報均得到提升。

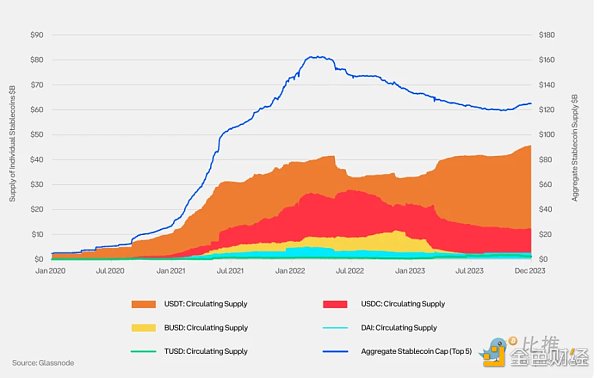

穩定幣是一種旨在維持穩定價值的數字貨幣。它們通常以 1:?1 的固定匯率與美元或其他法定貨幣掛鉤,并持有相應儲備資產。由法定貨幣支持的穩定幣占據了穩定幣市場的主導地位。市場參與者在評估穩定幣時,應重點考察其儲備資產的數量和類型。

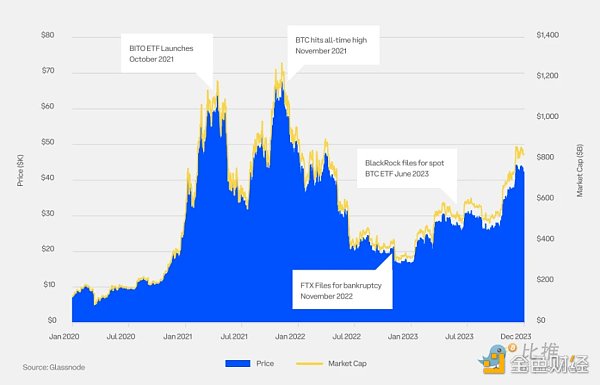

2023 年,比特幣價格漲幅超過 155%?。市場參與者受到多方面因素的鼓舞,包括通脹步伐的放緩以及現貨加密貨幣交易所交易基金(ETFs)獲批可能性的增加。

比特幣已經歷了四個完整的牛熊周期。在本圖表中,我們可以觀察到始于 2022 年的當前市場周期與之前周期的對比情況。

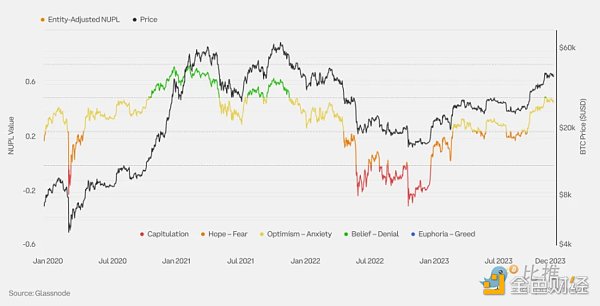

凈未實現盈虧(NUPL)是指相對未實現利潤與相對未實現虧損之間的差額。經過調整的 NUPL 排除了同一實體地址之間的交易(「內部」交易),以更準確地衡量實際經濟活動,并提供比未調整 NUPL 更為優化的市場信號。

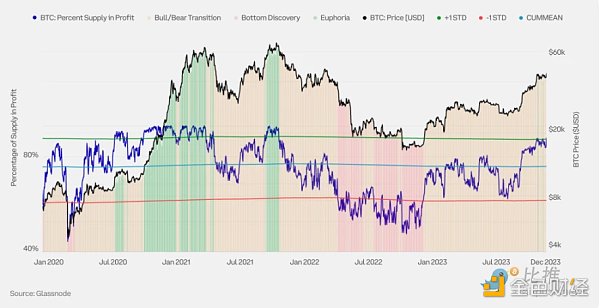

加密貨幣的流通供應量由虧損供應量(成本基礎高于當前現貨價格的所有幣種)和盈利供應量(成本基礎低于當前現貨價格的所有幣種)組成。觀察供應盈利能力有助于揭示加密貨幣價格在當前市場周期中的位置。之前的加密貨幣市場周期具有三個階段的特征:

底部發現期:在熊市的最后階段,當長期的價格貶值導致虧損供應量的比例上升時(盈利供應量百分比<?55%?)。

狂熱期:在牛市期間,當價格呈現拋物線式上漲趨勢時,盈利供應量的比例占據主導地位(盈利供應量百分比>?95%?)。

牛熊過渡期:介于底部發現期和狂熱期之間的過渡時期,此時供應盈利能力更接近均衡狀態(盈利供應量百分比在 55% 至 95% 之間)。

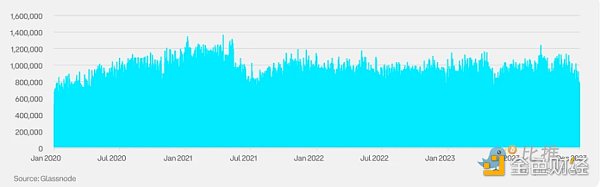

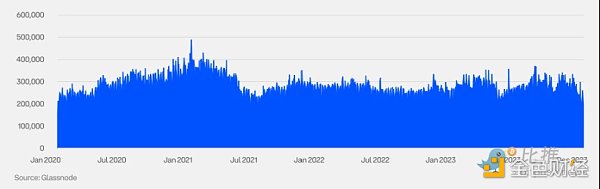

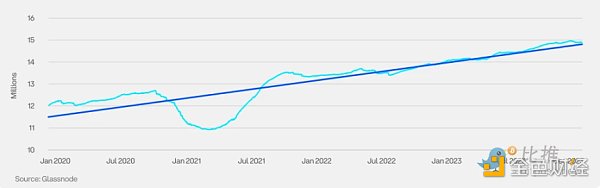

活躍地址數指的是網絡中作為發送或接收方而保持活躍的唯一地址數目,這一指標對于衡量用戶接受度、網絡狀況及經濟活動等方面至關重要。

盡管活躍地址數是一個重要指標,但單個實體可以擁有多個地址,因此我們還需要關注活躍實體的數量。實體被定義為一組由同一網絡實體控制的地址集群,這些地址集群是通過高級啟發式和 Glassnode 專有的聚類算法進行估算的。 在這里,「高級啟發式」指的是一種基于經驗、知識和觀察模式的復雜方法或技術,用于在信息不完整的情況下進行估計或決策。

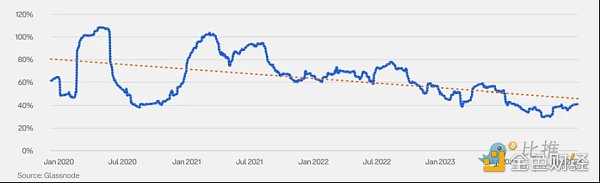

Glassnode 將長期持有者(LTHs)定義為持有加密貨幣至少 155 天的投資者。這一持有期通常意味著這些資產被出售的可能性大為降低。因此,觀察長期持有者的活動模式可作為預測加密貨幣市場周期性波動的有效指標,幫助識別潛在的頂峰和低谷。

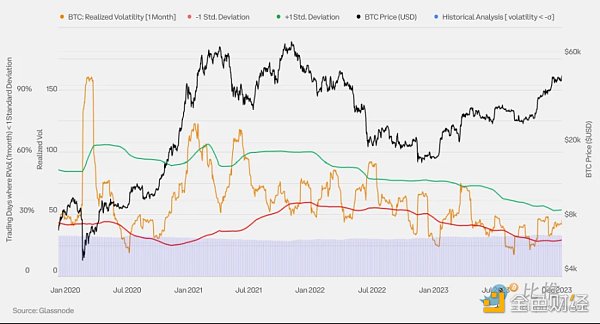

隨著加密貨幣作為資產類別的成熟以及機構參與度的提高,其波動率呈現穩步下降的趨勢。

此圖表運用布林帶分析一個月的已實現波動率,以辨識潛在的波動轉折點。若波動率偏離一個月均值一個標準差以上,則反轉可能性較大。

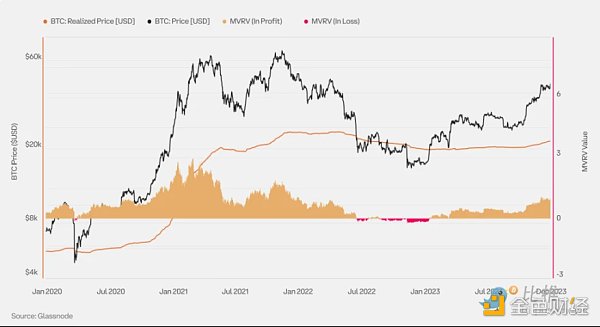

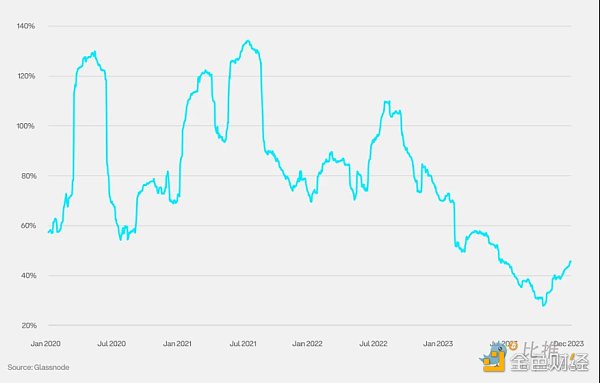

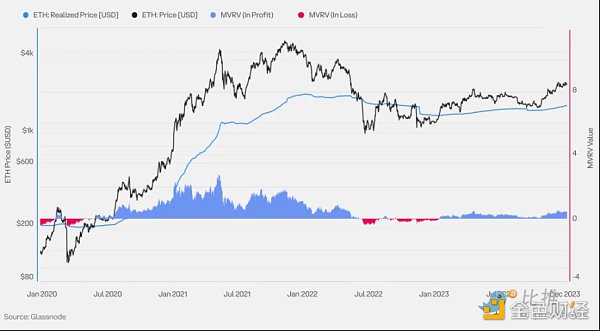

已實現價格是指加密貨幣供應的平均價格,按每個幣種最后一次在鏈上交易當天的價值計算;它通常被視為市場的鏈上成本基礎。MVRV 是市場價值與已實現價值的縮寫;它表示市場價值(現貨價格)與已實現價值(已實現價格)之間的比率。MVRV 為 2.0 意味著當前價格是市場平均成本基礎的兩倍(平均持有者盈利兩倍)。

MVRV 為 1.0 意味著當前價格等于市場的平均成本基礎(平均持有者處于盈虧平衡點)。

MVRV 為 0.50 意味著當前價格比市場平均成本基礎低 50%?(平均持有者虧損 50%?)。

極端的 MVRV 值能揭示市場過熱或低估的時段,以及投資者盈利遠超或遠低于平均水平(即已實現價格)的時期。

此圖表展示了 MVRV 比率以及用作動量指標的六個月簡單移動平均線(SMA)。MVRV 高于六個月 SMA 的時期通常描述宏觀市場的上升趨勢,而低于該線的時期則通常描述下降趨勢。

周期轉折點通常表現為 MVRV 強烈突破六個月 SMA。強烈突破 SMA 上方表明有大量 BTC 以低于當前價格的水平獲得,而強烈突破下方則表明有大量 BTC 以高于當前價格的水平獲得。

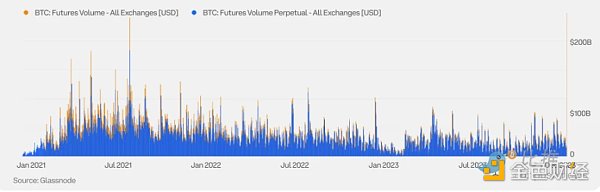

加密期貨的交易量分為傳統期貨(也稱為定期或日歷期貨)和永續期貨(perps),后者是加密貨幣獨有的。永續期貨沒有到期日,因此持有者無需進行展期操作。

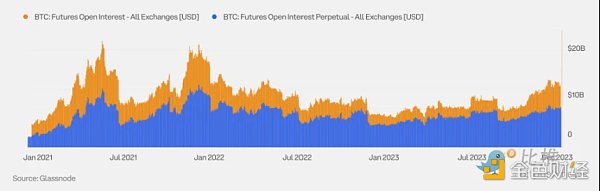

雖然永續期貨是 BTC 期貨交易的主力,但傳統期貨因對沖和現貨套利交易的廣泛應用,仍在 BTC 期貨未平倉合約中占有重要地位。

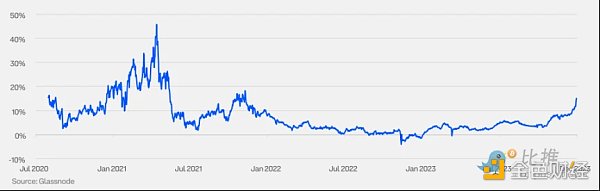

加密貨幣市場中的基差歷來為正(市場脫節除外)。基差的極端波動,無論是正向還是負向,往往與市場情緒的大幅波動有關。

永續期貨沒有設定到期日,故持有者無需進行展期操作。為維持價格與現貨價格的合理差距,永續期貨引入了資金費率機制。這一費率定期在多方和空方之間轉移:當資金費率為正時,多頭支付給空頭;當資金費率為負時,空頭支付給多頭。

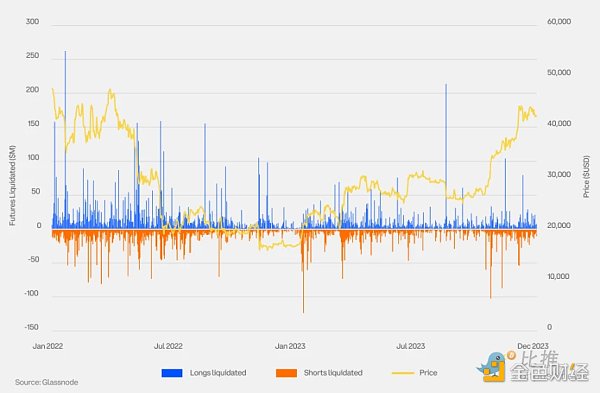

清算是指交易所因期貨頭寸的初始保證金部分或全部損失而強制平倉。大規模的清算可能預示著價格急劇波動的頂部或底部。

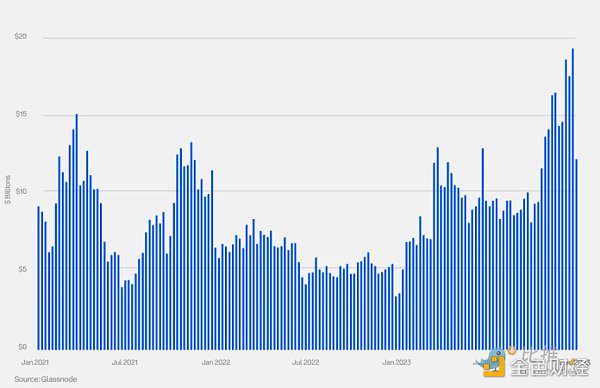

隨著機構投資者越來越多地進入這一領域,?2023 年期權未平倉合約有所增加。2023 年 10 月,BTC 期權的未平倉合約首次超過 BTC 期貨。

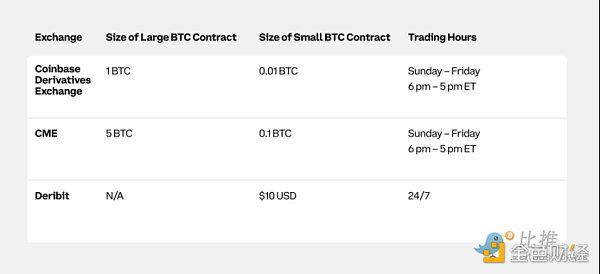

比特幣期貨由多家交易所提供,具有不同的規模和面額。

我們預測,?2024 年二季度即將到來的比特幣減半可能會提振代幣表現。盡管如此,這種關聯仍帶有投機性,因為支持證據有限。歷史上只發生過三次減半,尚未形成完全明確的模式,尤其考慮到先前事件受到全球流動性措施等多種因素的影響。

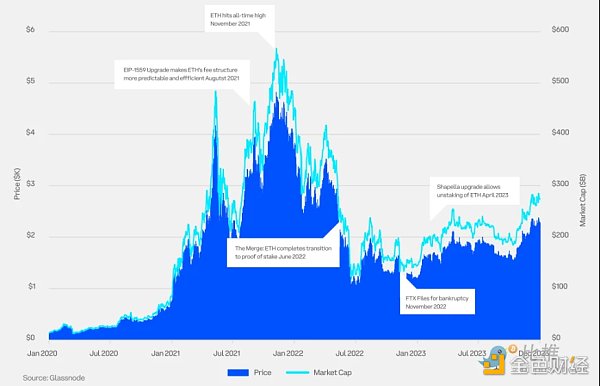

2023 年,以太坊(ETH)價格上漲超 90%?,這得益于 Shapella 升級的成功以及加密貨幣現貨交易型開放式指數基金(ETF)獲批前景的日益明朗,市場參與者備受鼓舞。

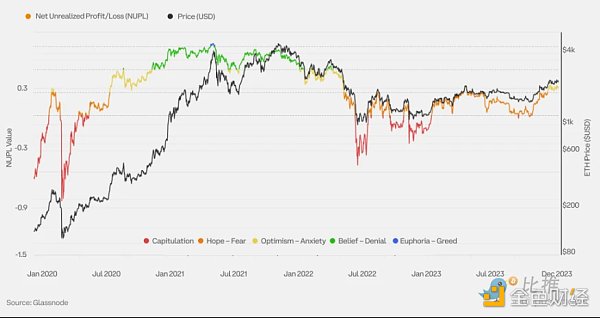

以太坊已經歷了兩個完整的牛熊周期。在本圖表中,我們可以觀察到始于 2022 年的當前市場周期與之前周期的對比情況。

未實現凈盈虧是指相對未實現利潤與相對未實現虧損之間的差額。

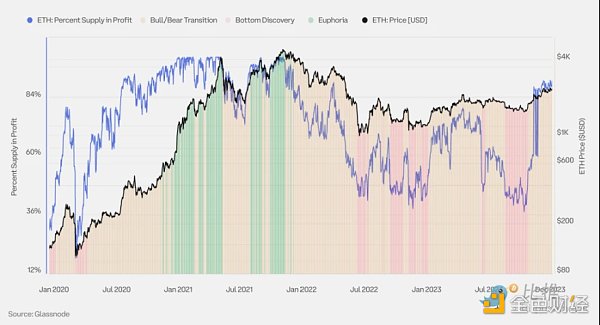

加密貨幣的流通供應量由虧損供應量(成本基礎高于當前現貨價格的所有幣種)和盈利供應量(成本基礎低于當前現貨價格的所有幣種)組成。觀察供應盈利能力有助于揭示加密貨幣價格在當前市場周期中的位置。之前的加密貨幣市場周期具有三個階段的特征:

底部發現階段:在熊市的最后階段,當價格長期貶值導致虧損供應量的比例上升時(盈利供應量百分比

狂熱階段:當牛市期間出現拋物線式的價格上升趨勢時,盈利供應量的比例占主導地位(盈利供應量百分比 > 95%?),市場進入狂熱階段。

牛熊過渡階段:這是底部發現階段和狂熱階段之間的過渡時期,此時供應量的盈利狀態更接近均衡(盈利供應量百分比介于 55% 和 95% 之間)。

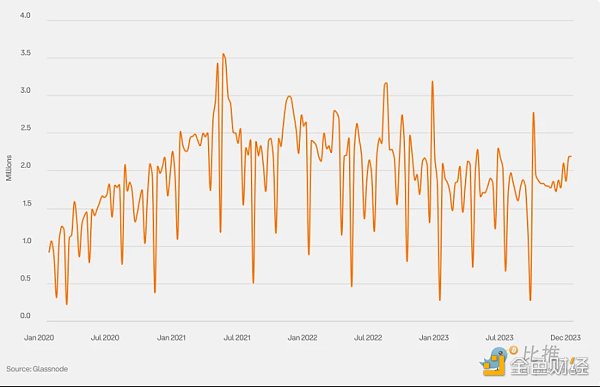

活躍地址數是指在網絡中作為發送方或接收方參與活動的唯一地址數量。它是衡量用戶采用率、網絡健康狀況、經濟活動等的重要指標。

隨著加密貨幣作為一種資產類別的成熟和機構參與的增加,波動率呈穩步下降趨勢。

此圖表運用布林帶分析一個月的已實現波動率,以辨識潛在的波動轉折點。若波動率偏離一個月均值一個標準差以上,則反轉可能性較大。

已實現價格是指加密貨幣供應的平均價格,按每個幣種最后一次在鏈上交易當天的價值計算;它通常被視為市場的鏈上成本基礎。MVRV 是市值與已實現價值比值的縮寫,它表示市值(現貨價格)與已實現價值(已實現價格)之間的比率。

MVRV 為 2.0 意味著當前價格是市場平均成本基礎的兩倍(平均持有者盈利兩倍)。

MVRV 為 1.0 意味著當前價格等于市場的平均成本基礎(平均持有者處于盈虧平衡點)。

MVRV 為 0.50 意味著當前價格低于市場平均成本基礎的 50%?(平均持有者虧損 50%?)。

極端的 MVRV 值有助于識別市場過熱或低估的時期,以及投資者盈利能力大幅偏離平均值(已實現價格)的時期。

此圖表展示了 MVRV 比值以及用作動量指標的六個月簡單移動平均線(SMA)。MVRV 高于六個月 SMA 的時期通常描述宏觀市場的上升趨勢,而低于的時期則通常描述下降趨勢。

周期轉折點通常以 MVRV 強烈突破六個月 SMA 為特征。強烈突破 SMA 上方表明有大量 ETH 是在當前價格以下購入的,而強烈突破下方則表明有大量 ETH 是在當前價格以上購入的。

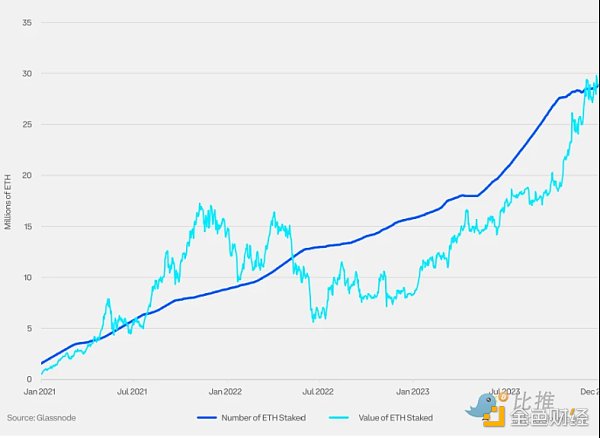

質押是權益證明(PoS)區塊鏈的一種投資方式,代幣持有者通過抵押資產來保障網絡安全,并獲得額外代幣作為獎勵。為了進行 ETH 質押,持有者需抵押至少 32 個 ETH 并運行驗證者節點。

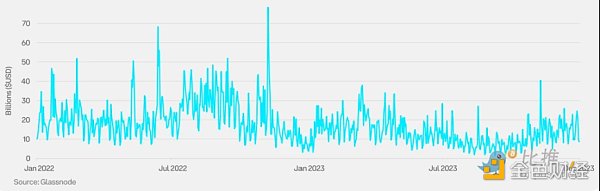

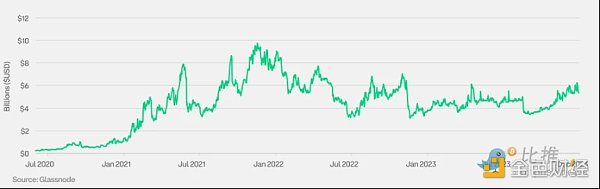

總鎖倉價值(TVL)是以太坊區塊鏈上智能合約鎖定或去中心化應用中存入的資產總值,涵蓋 ETH、穩定幣和各類代幣。它是評估以太坊生態內金融活動和流動狀況的重要指標。

加密期貨交易量分為傳統期貨(也稱為定期或日歷期貨)和永續期貨(perps),后者為加密貨幣所獨有。永續期貨沒有到期日,因此持有者不需要進行展期操作。以太坊期貨的交易量以永續期貨為主。

以太坊期貨的持倉主要集中于永續期貨,而傳統期貨的交易量相對較少。

加密市場的基差通常為正。其極端波動,無論正負,多與市場情緒的劇烈變動緊密相連。

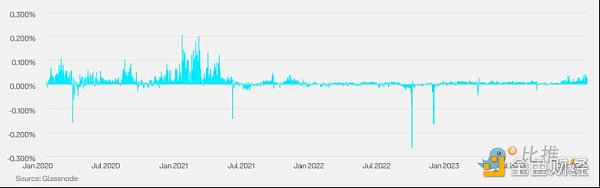

為維持價格與現貨價格的合理差距,永續期貨引入了資金費率機制。這一費率定期在多方和空方之間轉移:當資金費率為正時,多頭支付給空頭;當資金費率為負時,空頭支付給多頭。

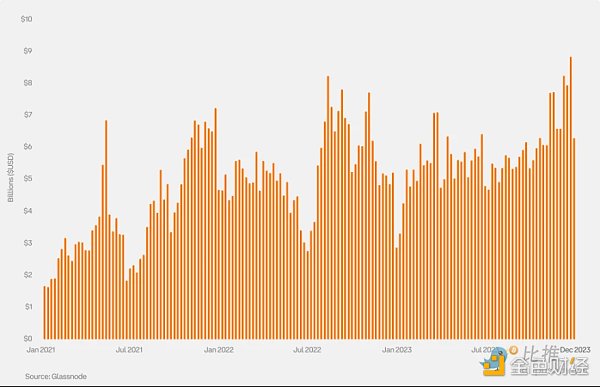

隨著市場參與者對現貨 ETF 的前景和 2024 年以太坊的發展日益看漲,以太坊期權的持倉量在 2023 年第四季度創下歷史新高。

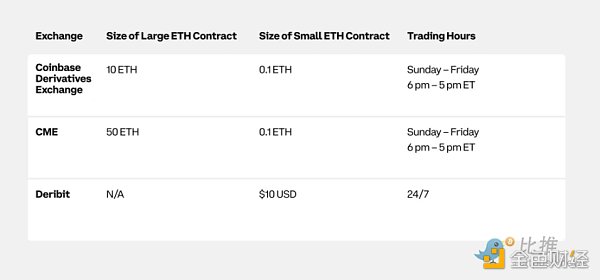

以太坊期貨由多家交易所提供,具有不同的規模和面額。

在 Shapella 升級圓滿完成后,以太坊社區正翹首以盼 Cancun(「Decun」)升級的到來,該升級預計于 2024 年第一季度實施。Cancun 升級將主要通過引入 Proto-Danksharding 來強化以太坊網絡的可擴展性和安全性。Proto-Danksharding 的設計目標是大幅降低第二層交易的費用,并顯著提升以太坊網絡每秒的交易處理能力。

<strike id="ykeqq"></strike>

<fieldset id="ykeqq"></fieldset>

喜來順財經

喜來順財經