來源:劉教鏈

隨著圣誕節BTC(比特幣)橫盤43k,銘文又開啟了新一波的狂歡。當BTC拉高橫盤時,便會出現資金外溢的輪動效應。此時恰逢歐美假期,行業亦無新熱點,主要由華語圈推動的銘文便繼續了它的表演,勢要讓下車的和沒上車的韭菜內心FOMO,上車接盤。

此情此景,卻不由讓人心中生出一絲憂慮。

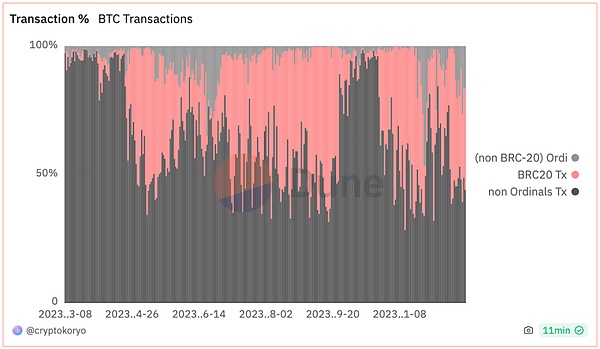

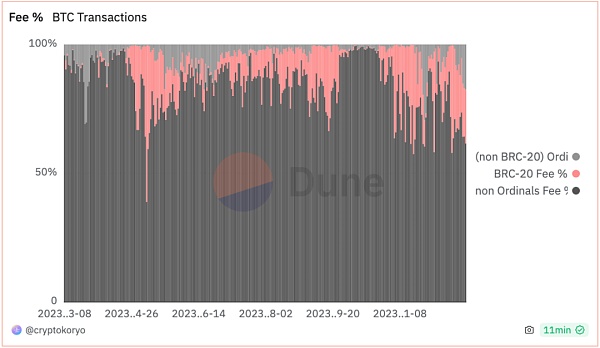

下面兩張圖,第一張是銘文在BTC鏈上交易中的比例,第二張是銘文貢獻的手續費收入比例。

可以看到,BTC鏈上的銘文交易比例已經超過50%,其中BRC20接近35%;而銘文交易貢獻的手續費接近40%,其中BRC20超過20%。

由于銘文占用的是隔離見證區域的存儲空間,所以它享受的是折扣費率。數據表明,銘文正在用折扣費率,擠占了正常交易的空間,導致正常交易的手續費變得更加昂貴和不可忍受。

更大的危機是,如果任由銘文交易擠占正常的BTC轉賬交易,那么當銘文交易占據壓倒性主導地位之后,BTC就要“變了顏色”:從“電子黃金”和價值存儲、價值交換媒介的敘事,悄然演變為“支票簿”和刻錄費用(gas fee)的新價值范式。

巴菲特的批評之聲言猶在耳。早在2014年時,巴菲特就曾表示:遠離比特幣,那只是一種幻覺。在我看來,認為它具有巨大內在價值的想法就是一個笑話。對比特幣估值就像試圖對銀行簽發的支票進行估值——根本毫無意義。

巴菲特的話有道理的地方在于:如果BTC只是支票簿的價值,而不是支票上面寫的美元的價值的話,那么BTC的確可以算是一文不值。

傻子都知道,那張支票的紙并不值幾個錢,人們想要的,是支票上面寫的美元。

BTC之所以今天如此值錢,高達43000美刀,總市值超過8500億美刀,超過巴菲特的伯克希爾·哈撒韋公司的市值,并不是因為BTC是一家出售支票簿的公司的價值,而是支票簿上所寫的美元數字的價值。

如果,比特幣系統自帶的這個電子支票簿,也叫做區塊鏈,上面寫的不再是BTC,而是各種五花八門的token代幣,那么,BTC就將最終淪落為一家出售支票簿的公司。我不知道這樣的公司能值幾個錢,但很可能會遠遠低于8500億美刀。

銘文運動,已經演變為一場將要掘掉比特幣價值根基的“顏色革命”。

如果銘文交易的手續費占比繼續提升至主導地位,礦工將會完全被收買,成為捍衛這一運動的同盟軍。從那一刻起,可能就無力回天了。

價值范式的變化,價值敘事的消失,必將導致BTC估值的嚴重下降。現貨ETF也沒有必要上市,因為不可能為一家支票簿公司單立一支ETF基金,機構資本撤出,BTC一落千丈。

BTC老炮手里的資產嚴重縮水,購買力嚴重下滑。銘文為何要在BTC生態擊鼓傳花?看中的不正是老炮們手里價值不菲的BTC接最后一棒么?現在老炮們資產縮水,最后一棒也接不動了。擊鼓傳花者如鳥獸散,轉去其他生態炒作新盤子去了,留下一地雞毛的BTC風中凌亂。

BTC礦工因為BTC的價格崩潰和投機熱錢的離開而嚴重下滑,入不敷出的礦工只能紛紛關停機器,BTC全網算力大跌,網絡安全性大跌。當然,求仁得仁又何怨,支票簿又不是電子黃金,本也不需要那么巨大的算力來維持。價格下跌-算力下跌-估值下跌,死亡螺旋開啟。

華爾街和聰明的資本發現,如果比誰是更好的支票簿技術,顯然,擁有低碳金融結算層敘事的以太坊,才是天選之子。孫子兵法說,先為不可勝,而待敵之可勝。以太坊,終于等到了比特幣堡壘被從自己內部攻破的那一天。以太坊趁勢反攻,一舉超越比特幣。

于是,比特幣終成棄子。

銘文殺死了比特幣。

<strike id="ykeqq"></strike>

<fieldset id="ykeqq"></fieldset>

喜來順財經

喜來順財經