作者:Thejaswini

在 20 世紀(jì)的大部分時間里,這個問題的答案很簡單:由你的雇主決定。公司提供養(yǎng)老金,管理投資,并承擔(dān)風(fēng)險。如果基金表現(xiàn)良好,他們保留額外的收益;如果基金表現(xiàn)不佳,他們彌補虧空。你沒有發(fā)言權(quán),但也不會有損失。

隨后,401(k) 計劃的出現(xiàn)將責(zé)任轉(zhuǎn)移到了個人身上。你來選擇投資并承擔(dān)風(fēng)險。但你的選擇并非完全自由。雇主仍然充當(dāng)看門人,只提供一組“審慎”的選項。最初,法院曾認(rèn)為普通股票對退休賬戶來說風(fēng)險過高。后來,指數(shù)基金被認(rèn)為過于被動。審慎的定義在演變,但家長式作風(fēng)依然存在。

2025 年 10 月 15 日,摩根士丹利重新劃定了界限。該公司的 16,000 名財務(wù)顧問現(xiàn)在可以向任何客戶推薦比特幣投資,包括持有 IRA 和 401(k) 的客戶。沒有最低財富要求,也沒有激進的風(fēng)險承受要求。比特幣只是靜靜地與債券和藍(lán)籌股一起,出現(xiàn)在資助美國老年生活的投資組合中。

風(fēng)險巨大。美國退休資產(chǎn)總額達(dá) 45.8 萬億美元。即使只有 1% 的資產(chǎn)配置轉(zhuǎn)向加密貨幣,也意味著 2700 億美元流入市場。如果是 2%,那就是超過 5000 億美元。

這背后美麗的數(shù)學(xué)原理是什么?我有一些想法要分享。

直到去年 10 月,摩根士丹利將加密貨幣的訪問權(quán)限限制在資產(chǎn)超過 150 萬美元、風(fēng)險承受能力激進且擁有應(yīng)稅經(jīng)紀(jì)賬戶的客戶。退休賬戶則完全被禁止。

現(xiàn)在這些限制已不復(fù)存在。

顧問不會直接為客戶購買比特幣。相反,他們將資金分配到受監(jiān)管的加密投資產(chǎn)品中,主要是來自貝萊德和富達(dá)的比特幣 ETF。未來,一旦獲得批準(zhǔn),未來可能會包括以太坊和 Solana ETF。

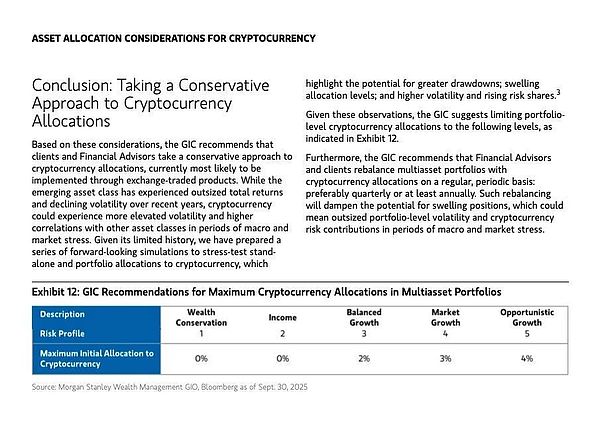

該公司的自動投資組合系統(tǒng)實時跟蹤每位客戶的加密資產(chǎn)敞口,以防止過度集中。摩根士丹利的全球投資委員會建議,對于年輕或激進的投資者,“機會增長”投資組合分配 4%,平衡增長投資組合分配 2%,而保值或收入策略則為 0%。

這些限制是法律上的護盾。根據(jù) 1974 年《雇員退休收入保障法》(ERISA),該法律管理退休計劃并定義“審慎”投資,贊助 401(k) 計劃的公司有信托義務(wù)為參與者的最佳利益行事。如果公司未經(jīng)適當(dāng)監(jiān)督提供不審慎或風(fēng)險過高的投資,參與者可以因損失提起訴訟。要勝訴,原告必須證明受托人因提供不合適的投資或管理監(jiān)控不足而違反了職責(zé)。

摩根士丹利 4% 的上限和實時風(fēng)險監(jiān)控設(shè)計旨在抵御此類訴訟。該公司押注保守的分配限制和實時風(fēng)險監(jiān)控將保護其免受因疏忽使退休人員暴露于加密貨幣波動性的指控。當(dāng)比特幣下跌 70% 時,這種防御是否成立尚未經(jīng)過考驗。

顧問必須通過內(nèi)部系統(tǒng)記錄加密推薦。合規(guī)團隊確保客戶在投資前確認(rèn)波動性免責(zé)聲明和風(fēng)險承受能力調(diào)整。

雖然比特幣 ETF 立即可用,但摩根士丹利旗下的 E-Trade 平臺將在 2026 年推出直接比特幣、以太坊和 Solana 交易,由 Zerohash 基礎(chǔ)設(shè)施支持。

這仍然是高度監(jiān)管、風(fēng)險評分和分配軟件嚴(yán)格限制的。但它有效地將加密貨幣變成了通過摩根士丹利管理的 80% 美國退休賬戶可訪問的主流投資選項。

三個監(jiān)管變化為摩根士丹利的舉措創(chuàng)造了條件。

首先,特朗普總統(tǒng) 8 月簽署的行政命令指示勞工部(DOL)和證券交易委員會(SEC)重新審視 401(k) 和 IRA 中另類投資的規(guī)則。該命令有效地重寫了退休投資的界限,向金融機構(gòu)表明監(jiān)管反彈不再是問題。

其次,7 月簽署的《GENIUS 法案》在美國建立了首個全面的穩(wěn)定幣監(jiān)管。通過要求 1:1 美元儲備支持和季度審計,該法律降低了系統(tǒng)性漏洞,并使機構(gòu)相信加密基礎(chǔ)設(shè)施現(xiàn)在具有監(jiān)管合法性。

第三,勞工部推翻了其 2022 年對退休計劃中加密貨幣的謹(jǐn)慎立場。通過允許受托人根據(jù)傳統(tǒng) ERISA 標(biāo)準(zhǔn)評估加密投資,勞工部使加密貨幣在 401(k) 和 IRA 中的納入正常化,無需特殊豁免。

這些變化共同創(chuàng)造了一個狹窄的政策窗口。摩根士丹利是第一家抓住這一機會的主流財富管理公司,而富達(dá)(Fidelity)和嘉信理財(Schwab)等競爭對手由于內(nèi)部風(fēng)險委員會仍在討論敞口限制而行動較慢。

華爾街解讀監(jiān)管信號后得出結(jié)論:現(xiàn)在不提供加密貨幣的風(fēng)險超過了提供它的風(fēng)險。但推動這一轉(zhuǎn)變的還有一股更深層的潮流:機構(gòu)現(xiàn)在稱之為“貨幣貶值交易”。

這與多年來黃金愛好者和比特幣支持者所持的論點一致。中央銀行不會停止印鈔。法定貨幣將失去購買力。傳統(tǒng)避險資產(chǎn)如黃金正在飆升,美元指數(shù)處于多年下行趨勢,投資者正在轉(zhuǎn)向固定供應(yīng)資產(chǎn)。曾經(jīng)的邊緣思想如今已成為機構(gòu)共識。比特幣現(xiàn)在被設(shè)計為抗貶值資產(chǎn):固定供應(yīng)、透明發(fā)行、無需信任的驗證。當(dāng)貨幣本身被重新定價時,比特幣看起來不再像是投機,而更像是資本保值。

摩根士丹利的果斷舉措給其他擁有退休業(yè)務(wù)的財富管理公司帶來了壓力。以下是主要參與者的現(xiàn)狀。

富達(dá)在 2022 年推出了免手續(xù)費的加密貨幣 IRA,現(xiàn)已提供現(xiàn)貨比特幣 ETF。作為資產(chǎn)規(guī)模最大的 401(k) 提供商,持有超過三分之一的美國賬戶,富達(dá)已擴展到包括以太坊和 Solana 基金。然而,它尚未將加密貨幣整合到顧問日常管理的退休投資組合中。

貝萊德的比特幣 ETF(IBIT)持有 840 億美元資產(chǎn),占據(jù)比特幣 ETF 市場 57% 的份額。它是歷史上增長最快的 ETF,可能在 450 天內(nèi)達(dá)到 1000 億美元。貝萊德的優(yōu)勢在于產(chǎn)品主導(dǎo)地位,而非分銷渠道。

嘉信理財計劃于 2026 年推出加密貨幣現(xiàn)貨交易,目標(biāo)客戶是 Z 世代投資者,他們占新增賬戶的 33%,年齡在 28 歲以下。嘉信理財計劃在 2026 年初推出全套產(chǎn)品,但目前尚未開放退休賬戶訪問權(quán)限。

先鋒(Vanguard)管理著 10 萬億美元的資產(chǎn),在多年抵制加密資產(chǎn)后,正在探索第三方加密 ETF 的訪問權(quán)限。在客戶壓力和貝萊德(BlackRock)新任首席執(zhí)行官的推動下,先鋒集團的政策有所轉(zhuǎn)變,使其對加密貨幣更加開放。然而,在主要參與者中,先鋒集團仍然是最為謹(jǐn)慎的。

高盛(Goldman Sachs)通過與紐約梅隆銀行(BNY Mellon)合作的 GS DAP 平臺,專注于代幣化貨幣市場基金,提供鏈上基金記錄服務(wù)。該公司正在構(gòu)建代幣化資產(chǎn)基礎(chǔ)設(shè)施,而不是追求零售加密敞口。

更廣泛的銀行業(yè)也在行動。摩根大通(JPMorgan)正在擴展其 JPM Coin 用于跨境結(jié)算并服務(wù)于加密基金。花旗集團(Citigroup)計劃在 2026 年推出數(shù)字資產(chǎn)托管服務(wù),并參與了 G7 穩(wěn)定幣聯(lián)盟。美國銀行(Bank of America)、德意志銀行(Deutsche Bank)、瑞銀(UBS)和巴克萊(Barclays)均參與了多國穩(wěn)定幣研究小組。

值得關(guān)注的新玩家是 Erebor 銀行,這家總部位于俄亥俄州哥倫布市的銀行由億萬富翁帕爾默·盧基(Palmer Luckey)和喬·朗斯代爾(Joe Lonsdale)創(chuàng)立,兩人都是特朗普的支持者。Erebor 于 10 月獲得了美國貨幣監(jiān)理署(OCC)的有條件批準(zhǔn)。這家專注于科技和加密貨幣的銀行旨在為人工智能和數(shù)字資產(chǎn)等領(lǐng)域的新興企業(yè)提供服務(wù)。它的批準(zhǔn)標(biāo)志著監(jiān)管大門正在向?qū)iT從事加密貨幣銀行業(yè)務(wù)的機構(gòu)敞開。

傳統(tǒng)機構(gòu)正在競相將加密貨幣整合到現(xiàn)有的財富管理基礎(chǔ)設(shè)施中,而新玩家則從零開始構(gòu)建加密原生軌道。

雖然摩根士丹利的舉措將加密貨幣引入個人退休賬戶,但州養(yǎng)老基金已悄然積累比特幣超過一年。

威斯康星州和密歇根州披露持有貝萊德 IBIT 和 ARK 比特幣 ETF 的資產(chǎn),總計近 4 億美元。

普通民眾和華爾街機構(gòu)投資者的風(fēng)險偏好正在加速融合。養(yǎng)老基金在受信托義務(wù)的約束下運作,這意味著其管理者必須證明每一項配置都是審慎的,并且符合受益人的最佳利益。如果他們愿意投資比特幣,那是因為他們認(rèn)為多元化收益和非對稱上漲空間大于波動性風(fēng)險。

現(xiàn)在,通過摩根士丹利,退休賬戶也加入了這一行列,這凸顯了長期儲蓄向數(shù)字資產(chǎn)的大規(guī)模但隱秘的重新配置。保守策略將敞口限制在投資組合的 5%,而激進配置可能高達(dá) 35%,具體取決于風(fēng)險承受能力。

Bitwise 分析師估計,45.8 萬億美元退休資產(chǎn)的 1-2% 轉(zhuǎn)向加密貨幣,相當(dāng)于 4500 億至 9000 億美元的流入,可能推動比特幣達(dá)到 20 萬美元。首批資金可能在今年秋季到達(dá),恰逢美聯(lián)儲可能降息。

但如果加密貨幣下跌 70%,那將是 3000 億美元的退休損失,可能波及消費支出并侵蝕對退休顧問的信任。

當(dāng)其他人都效仿時會發(fā)生什么?

德意志銀行分析師預(yù)測,到 2030 年,由于機構(gòu)普及度和美元走弱,中央銀行可能持有大量比特幣和黃金。黃金已突破每盎司 4000?美元的關(guān)口,而比特幣的交易價格略低于歷史高點。

美元在全球儲備中的份額從 2000 年的 60% 下降到 2025 年的 41%。這一下降推動了黃金和比特幣 ETF 創(chuàng)紀(jì)錄的資金流入,僅 6 月就達(dá)到 50 億美元和 47 億美元。

摩根大通分析師估計,到 2027 年,穩(wěn)定幣市場的增長可能轉(zhuǎn)化為 1.4 萬億美元的額外美元需求,盡管這取決于海外投資興趣。比特幣的崛起、穩(wěn)定幣的采用和美元霸權(quán)之間的相互作用仍在展開。

然而,顯而易見的是,退休投資組合正通過比特幣 ETF 重建,無論監(jiān)管機構(gòu)、顧問還是退休人員是否完全理解其含義。

如果富達(dá)、嘉信和先鋒跟隨摩根士丹利的腳步,該行業(yè)將實質(zhì)上決定加密貨幣不再是另類資產(chǎn)。它已成為核心資產(chǎn)。

<strike id="ykeqq"></strike>

<fieldset id="ykeqq"></fieldset>

喜來順財經(jīng)

喜來順財經(jīng)