穩定幣這門生意,早已經過驗證。在轟轟烈烈的政策支持與媒體宣傳后,穩定幣,似乎也被傳得更加神乎其神。在多數人眼中,只需要在區塊鏈上發行一個掛鉤美元的數字貨幣,再憑借規模效應無限拉低邊際發行成本,就能在家躺著賺上無風險利率的錢。

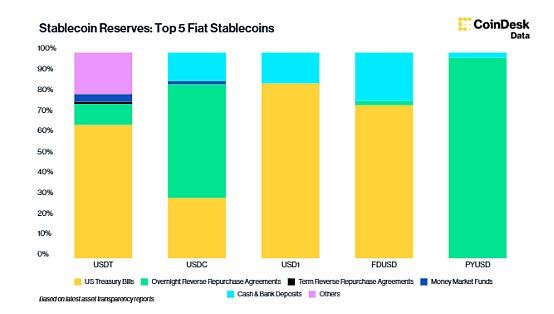

這種論斷,既對也不對。本質上,發行方的商業模式與上述論斷如出一轍,通過利差賺取收益,利潤也實為可觀。以Tether為例,坐擁1700億規模的USDT,其利潤率可達到99%,2024年,Tether凈利潤達130億美元,2025年第二季度利潤為49億美元,從利潤板塊而言,其中約70億美元來自國債與回購協議的利息,占總利潤的一半以上。它持有的美國國債規模高達908.7億美元,占總儲備的82.5%。

而縱觀所有的美元穩定幣,4%,是利潤的邊界線。這一數字,與美團外賣的利潤相當,高于沃爾瑪2024財年的2.39%以及京東2024年凈利率的3.6%,以此來看,用躺賺并不為過。也正是基于此,各大企業爭先搶占鑄幣權,在社媒上,穩定幣也成為了低利潤生意的救星。

但若僅僅是從技術與理論來觀測生意,那不亞于天方夜譚。要發行穩定幣,除了最微不足道的技術架構,整個生態系統的運作才是至關重要的部分。從合規體系來看,要在多地取得合規牌照就已非易事,其間投入的持續性成本更是不容小覷,合規費用動輒千萬美元,足以讓初創企業望而生畏。再深入涉及資金的托管、流動性儲備以及連綿不斷的運維成本,數千萬美元也不足為道也。以香港合規交易平臺為例,HashKey申牌費用據傳高達2000-5000萬港幣,而根據OSL最新的中期財報,包括顧問、合規、保險等的其他經營開支高達6500萬港幣。

即便跨越重重困難完成了穩定幣的發行,橫亙在面前的還有需求的建立。需要渠道、需要場景,也需要激勵。但凡事都有兩面性,若是過度依賴渠道,就會帶來收入虹吸,灰色場景可最快切入,卻會招致監管的關注,激勵就更難界定有效性,應激勵而來,也會因激勵而去。

總體來看,穩定幣商業模式雖然簡單,但實則是項“重”生意。

但如此重的生意,卻匹配了相當脆弱的商業模式。由于主要的收入來源于息差,因此穩定幣的利潤高度依賴于宏觀政策的變化,簡而言之,要看美聯儲的臉色。在這段長期的緊縮周期中,4-5%的國債利率實為可觀,但在美聯儲即將開啟降息周期的當下,卻也會面臨巨大的挑戰。

從數據來看,美聯儲于9月17日決定將利率下調25個基點至4.00%-4.25%區間,對穩定幣發行商的收入造成了沉重打擊。援引Coindesk的數據,通過分析五大法幣支持的穩定幣的抵押品持有量,此次降息將使這些發行商的年化收入總計減少約5億美元,其中Tether的潛在收入損失高達3.25億美元。

分析假設現金和銀行存款會產生利息

Circle旗下的USDC 面臨的潛在影響位居第二,為1.6億美元;規模較小的 USD1、FDUSD 和 PYUSD 則可能分別損失高達 553 萬美元、292 萬美元和 253 萬美元。足以看出,降息凸顯了穩定幣發行者對貨幣政策的敏感性,原因是大多數發行者都將大量儲備金沉淀在利率敏感的國庫券和貨幣市場工具中。

面對重重危機,穩定幣發行方們也不甘示弱,而由于角色的不同,戰略也呈現差異性。

日前火爆的穩定幣鏈就是典型例子。Stable與Tempo剛官宣不久,Tether的另一條穩定幣公鏈Plasma走上了快車道。 Plasma于 2025 年 9 月 25 日上線主網 Beta 版本,并同步推出原生代幣 XPL,用空投激起了加密世界的漣漪。相比于往常將空投聚焦在防女巫上, Plasma堪稱誠意滿滿,用戶不僅可以通過7月的預售參與份額,更是直接送福利,完成 Sonar (by Echo) 驗證并參與此次銷售的小額存款人也都涵蓋在內,真正做到了雨露均沾。

在此背景下,本就背靠大樹好乘涼的Plasma上線后不僅未如往常般走弱,反而增長強勢,持倉市值迅速突破20億美元,創下了近月來空投項目的亮眼成績。生態表現也非常亮眼,Defillama數據顯示,自 9 月 25 日主網上線以來截至9月30日,Plasma 的總鎖倉量(TVL)已近 60 億美元,四天平均每日增長約合 15 億美元,在短短數日內躍升為第六大穩定幣區塊鏈,僅次于 TRON。

具體價格方面按下不表,此處主要聊聊Tether推出穩定幣公鏈的戰略意義。核心考量的是利益體系的歸攏。Tether是穩定幣巨頭USDT的母公司,僅USDT一家就以1718以美元的規模占據當前穩定幣市場總量的59.45%,在穩定幣領域基本呈現出引領之勢。從商業模式來看,與其他穩定幣公司類似,Tether盈利高度依賴無風險利率。理論上而言,以規模助長的USDT,綜合年交易量高達36.3萬億,超出Visa與Mastercard的總和,其間的手續費理應非常可觀,但由于Tether未能掌握支付渠道,導致一大部分交易手續費都被Tron與以太坊等公鏈所斬獲。

而Tether推出穩定幣公鏈,出發點正是將該筆交易費用收回,并進一步加強穩定幣經濟的控制權。基于此背景,Tether采取了雙路徑戰略,Plasma瞄準的核心群體是零售用戶,通過比特幣提供安全性,既從傳統支付渠道切入,又依托DeFi 協議捕捉加密原生收益,而Stable聚焦產業端,計劃使用USDT 作為Gas費和結算層,主要關注企業端的貿易結算。可以看出,Tether正在從穩定幣發行方這一身份向全球支付基礎設施邁進。

相比于回收紅利的Tether,Circle的行動是開辟新的營收渠道。Circle的收入脆弱性比其他穩定幣要更高,原因是其高度依賴合作渠道,僅Coinbase一家就刮分了Circle 9 億美元的利潤,收入占比達到了Circle年收入的54.18%。在此背景下,Circle雖然也推出了公鏈Arc以增強收入來源,但同時也在在協議層、區塊鏈基礎設施、開發者工具和應用層推出新產品豐富收入體系。值得一提的的是其計劃推出的Circle Payments Network,在這一產品中,Circle將通過平臺整合的模式,接入全球金融機構,支持穩定幣的實時跨境結算,若此舉成功,Circle可將角色由發行方成功轉為渠道方。

當然,巨頭們集體采取防御措施,但對于相對較小的穩定幣企業而言,需求方尚且未解決,更遑論去直面商業模式的問題。但不得不承認的是,穩定幣賽道,并不如想象般安全,隨著美聯儲持續降息,壓力測試也正在啟動,而在此之中,唯有更了解賽道本質、行動更為迅速的企業,才能在大浪淘沙中留下。

<strike id="ykeqq"></strike>

<fieldset id="ykeqq"></fieldset>

喜來順財經

喜來順財經