作者:Thejaswini M A;編譯:Block unicorn

現(xiàn)實(shí)總有一種怪癖,總在最不合時(shí)宜的時(shí)刻表現(xiàn)出來(lái)。

思考信仰的本質(zhì)。它并非宗教信仰或政治信念,而是更奇特、更根本的信仰。它是維系文明的集體共識(shí)。我們每天清晨醒來(lái),假裝彩色紙張有價(jià)值,假裝計(jì)算機(jī)系統(tǒng)中看不見(jiàn)的數(shù)字代表財(cái)富,假裝公司是人,人是消費(fèi)者,假裝消費(fèi)者是做出最優(yōu)選擇的理性行為者。

這些共享的錯(cuò)覺(jué)異常穩(wěn)定。它們可以持續(xù)數(shù)十年,甚至數(shù)百年,僅僅因?yàn)槲覀儽舜嗽敢饫^續(xù)假裝。一張美元鈔票之所以有價(jià)值,是因?yàn)槲覀冋J(rèn)同它有價(jià)值。股價(jià)反映現(xiàn)實(shí),是因?yàn)槲覀冋J(rèn)同市場(chǎng)是理性的。這個(gè)體系之所以有效,正是因?yàn)槊總€(gè)人都相信它有效。

但信仰本身就脆弱。它需要持續(xù)的維護(hù),就像花園或婚姻一樣。如果忽略太多的照料,雜草就會(huì)滋生。如果質(zhì)疑太多的假設(shè),整個(gè)結(jié)構(gòu)就會(huì)開(kāi)始搖搖欲墜。當(dāng)足夠多的人同時(shí)停止相信時(shí),現(xiàn)實(shí)就會(huì)像水流穿過(guò)裂縫的大壩一樣猛烈地反噬。

金融史上最有趣的時(shí)刻并非新信念的形成。新信念的形成是逐漸發(fā)生的,幾乎是潛移默化的。真正有趣的時(shí)刻是舊信念的消亡。

當(dāng)集體催眠被打破,所有人突然同時(shí)看到皇帝的赤裸時(shí)。

這些時(shí)刻揭示了價(jià)值本身的任意性,以及將我們的貨幣虛構(gòu)聯(lián)系在一起的蛛絲馬跡。

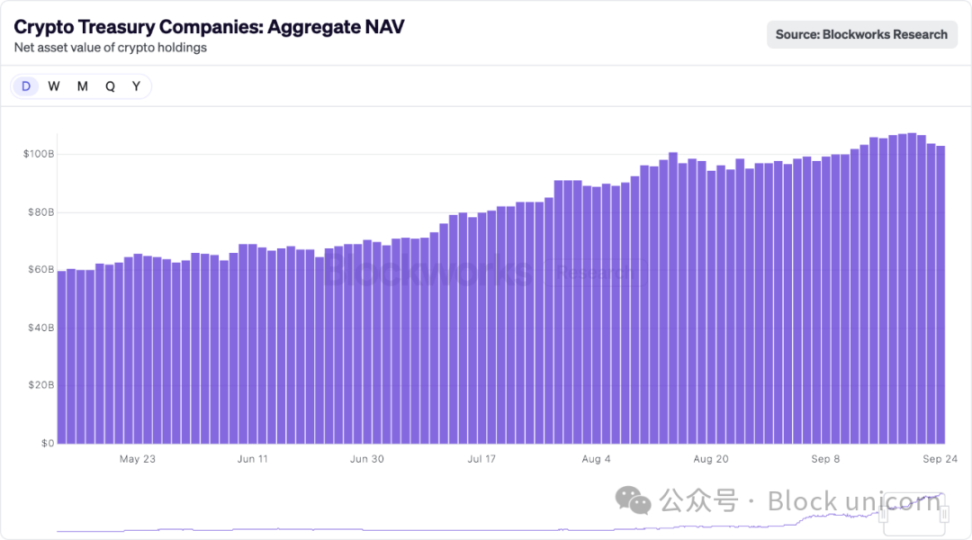

隨著曾經(jīng)青睞 DAT 公司(Digital Asset Treasury,數(shù)字資產(chǎn)儲(chǔ)備)的市場(chǎng)動(dòng)態(tài)發(fā)生轉(zhuǎn)變,DAT 正在經(jīng)歷一場(chǎng)充滿挑戰(zhàn)的轉(zhuǎn)型。這些公司仍在繼續(xù)運(yùn)營(yíng),盡管其發(fā)展環(huán)境已與最初推動(dòng)其擴(kuò)張的條件有所不同。

一段時(shí)間以來(lái),市場(chǎng)一直存在這樣一種錯(cuò)覺(jué):只要比特幣被存放在上市公司而不是私人錢(qián)包里,它就會(huì)變得更有價(jià)值。這種溢價(jià)的持續(xù)存在并非出于任何邏輯原因,而是因?yàn)橛凶銐蚨嗟娜讼嘈潘鼞?yīng)該存在。

當(dāng)共享的金融夢(mèng)想與頑固的算術(shù)相撞時(shí),會(huì)發(fā)生什么?答案正在資產(chǎn)負(fù)債表和并購(gòu)文件中、董事會(huì)會(huì)議室和交易大廳中實(shí)時(shí)書(shū)寫(xiě),整個(gè)行業(yè)都在努力應(yīng)對(duì)市場(chǎng)愿意支付的價(jià)格與資產(chǎn)實(shí)際價(jià)值之間的差異。

所有這些關(guān)于信念與現(xiàn)實(shí)的高談闊論,其實(shí)只是我回避一個(gè)顯而易見(jiàn)問(wèn)題的方式:為什么注射器制造商和生物科技公司最終會(huì)轉(zhuǎn)向比特幣財(cái)務(wù)策略?

數(shù)字資產(chǎn)儲(chǔ)備(DAT)公司代表了對(duì)傳統(tǒng)企業(yè)結(jié)構(gòu)的根本背離。與可能持有一些加密貨幣作為副業(yè)投資的普通企業(yè)不同,DAT 公司的核心業(yè)務(wù)功能是積累和管理加密貨幣。

該模型通過(guò)業(yè)內(nèi)人士所謂的「溢價(jià)飛輪」運(yùn)作。當(dāng) DAT 股票的交易價(jià)格高于其凈資產(chǎn)價(jià)值(NAV)時(shí),公司可以以高價(jià)發(fā)行股票,并用所得款項(xiàng)購(gòu)買(mǎi)更多加密貨幣。以下是其運(yùn)作機(jī)制:

假設(shè)一家 DAT 公司持有價(jià)值 2 億美元的比特幣。如果股市對(duì)整個(gè)公司的估值為 3.5 億美元,這將產(chǎn)生 75% 的資產(chǎn)凈值溢價(jià)。這筆溢價(jià)將成為公司指數(shù)級(jí)增長(zhǎng)的引擎。該公司可以發(fā)行 5000 萬(wàn)美元的新股,相當(dāng)于現(xiàn)有股東的持股比例被稀釋約 14%。但奇跡就在這里:這 5000 萬(wàn)美元可以再購(gòu)買(mǎi) 5000 萬(wàn)美元的比特幣,使該公司的加密貨幣持有量增至 2.5 億美元。

對(duì)于現(xiàn)有股東來(lái)說(shuō),這是一種增值稀釋。沒(méi)錯(cuò),他們持有的公司股份比例確實(shí)減少了,但公司現(xiàn)在每股持有的比特幣比發(fā)行前更多了。

如果你之前持有一家公司 1% 的股份,且該公司持有價(jià)值 2 億美元的比特幣,那么你的股份將由價(jià)值 200 萬(wàn)美元的比特幣支持(1% × 2 億美元 = 200 萬(wàn)美元)。在稀釋性股票發(fā)行后,你現(xiàn)在持有一家公司 0.86% 的股份,且該公司持有價(jià)值 2.5 億美元的比特幣,這意味著你的股份將由價(jià)值 215 萬(wàn)美元的比特幣支持(0.86% × 2.5 億美元 = 215 萬(wàn)美元)。

當(dāng)這個(gè)過(guò)程重復(fù)時(shí),飛輪就會(huì)加速。如果市場(chǎng)維持溢價(jià),公司就可以繼續(xù)以高于資產(chǎn)凈值的價(jià)格發(fā)行股票,購(gòu)買(mǎi)更多加密貨幣,并增加每位股東的底層加密貨幣敞口。Strategy 完善了這種方法,通過(guò)不懈地執(zhí)行這一飛輪機(jī)制,將持有的比特幣數(shù)量從 2020 年的約 38,000 枚增加到 2025 年的超過(guò) 639,000 枚。

該模型假設(shè)三個(gè)關(guān)鍵條件:溢價(jià)持續(xù)存在,市場(chǎng)允許頻繁融資,以及加密貨幣價(jià)格普遍呈上升趨勢(shì)。當(dāng)其中任何一個(gè)條件被打破,飛輪就可能逆轉(zhuǎn),陷入惡性循環(huán),公司難以籌集資金,甚至可能被迫出售資產(chǎn)以履行義務(wù)。

Strategy(前身為 MicroStrategy)完善了該模型,從 2020 年 8 月的 38,250 個(gè)比特幣增長(zhǎng)到 2025 年 9 月的 639,000 個(gè)比特幣,價(jià)值 720 億美元。該公司目前控制著比特幣總供應(yīng)量的約 3%。

對(duì)投資者來(lái)說(shuō),DAT 的吸引力在于其能夠獲得受監(jiān)管的加密貨幣投資,無(wú)需擔(dān)心錢(qián)包、交易所或托管問(wèn)題。對(duì)于那些被禁止直接持有加密貨幣的機(jī)構(gòu)來(lái)說(shuō),DAT 提供了一個(gè)合規(guī)的「后門(mén)」,可以通過(guò)熟悉的股票市場(chǎng)進(jìn)入數(shù)字資產(chǎn)市場(chǎng)。

2025 年標(biāo)志著 DAT 熱潮。各大公司共籌集了超過(guò) 200 億美元的新資本,將生物科技公司、玩具制造商等各種行業(yè)轉(zhuǎn)變?yōu)榧用茇泿诺馁Y金管理工具。這種市場(chǎng)熱潮催生了一些奇特的公司組合:一家注射器制造商成為了 Solana 的資金管理公司,一家清潔產(chǎn)品公司轉(zhuǎn)向持有狗狗幣,一家健康公司開(kāi)始囤積 BONK 代幣。

多家加密貨幣相關(guān)的上市公司的股價(jià)均遠(yuǎn)高于其資產(chǎn)凈值。MicroStrategy 的股價(jià)較比特幣的資產(chǎn)凈值溢價(jià)約 75%。

被譽(yù)為「日本戰(zhàn)略」的日本公司 Metaplanet 的交易溢價(jià)非常高,據(jù)報(bào)道比其比特幣資產(chǎn)凈值高出約 384%,這主要是因?yàn)橥顿Y者看重其增長(zhǎng)前景和資本市場(chǎng)準(zhǔn)入。規(guī)模較小的公司 Blockchain Group 的交易溢價(jià)也超過(guò) 200%,反映了投機(jī)性需求。

通過(guò)傳統(tǒng) IPO 在證券交易所上市需要一年多的時(shí)間。SPAC 交易或許能將這一時(shí)間壓縮至六個(gè)月。但溢價(jià)窗口正在迅速關(guān)閉,因此企業(yè)選擇了最快的途徑:反向收購(gòu)已上市公司。

分析師保羅·麥卡弗里(Paul McCaffery)解釋說(shuō):「如果你除了積累加密資產(chǎn)之外,沒(méi)有創(chuàng)建實(shí)際的運(yùn)營(yíng)業(yè)務(wù),你將被排除在羅素指數(shù)之外。」對(duì)于依賴(lài)高于資產(chǎn)凈值交易的公司來(lái)說(shuō),這種指數(shù)排除可能是致命的,因?yàn)闄C(jī)構(gòu)購(gòu)買(mǎi)要求迫使公司在加入主要指數(shù)時(shí)必須購(gòu)買(mǎi)約 17% 的自由流通股。

結(jié)果是一系列有問(wèn)題的業(yè)務(wù)合并。以 Sharps Technology 為例,盡管該公司營(yíng)收為零,運(yùn)營(yíng)虧損 200 萬(wàn)美元,仍轉(zhuǎn)型為了 Solana 的 DAT 公司,其會(huì)計(jì)師事務(wù)所也因公司「未達(dá)到內(nèi)部風(fēng)險(xiǎn)承受能力指標(biāo)」而辭職。然而,這家專(zhuān)注于加密貨幣的新實(shí)體承諾繼續(xù)從事注射器業(yè)務(wù),并非因?yàn)閼?zhàn)略意義,而是因?yàn)榫S持一定的運(yùn)營(yíng)活動(dòng)對(duì)于合規(guī)性而言是必要的。

2025 年 9 月,Strive 以 13.4 億美元收購(gòu)了 Semler Scientific,標(biāo)志著一個(gè)分水嶺。這是出于生存驅(qū)動(dòng)的整合。

兩家公司的股價(jià)都接近或低于其凈資產(chǎn)價(jià)值,因此無(wú)法以誘人的價(jià)格進(jìn)一步融資。通過(guò)合并其持有的比特幣(5,886 BTC + 5,021 BTC),他們希望創(chuàng)造足夠的規(guī)模,重新點(diǎn)燃交易溢價(jià)。此次合并本質(zhì)上是兩家瀕臨溺水的公司將自己綁在一起,希望能夠再次游上岸。

交易結(jié)構(gòu)揭示了新的現(xiàn)實(shí):沒(méi)有巨額溢價(jià),協(xié)同效應(yīng)最小化,注重規(guī)模而非增長(zhǎng)。這是否是即將到來(lái)的 DATCO 整合浪潮的模板?讓我們稍微梳理一下這個(gè)想法。

DATCO 模型包含幾個(gè)結(jié)構(gòu)性漏洞,當(dāng)市場(chǎng)轉(zhuǎn)向不利時(shí),這些漏洞會(huì)變得災(zāi)難性。

整個(gè) DATCO 的大廈建立在維持資產(chǎn)凈值(NAV)的股票溢價(jià)之上。當(dāng)這些溢價(jià)消失時(shí)——就像大多數(shù)小型 DATCO 在 2025 年的情況一樣——飛輪就會(huì)反轉(zhuǎn)。

以資產(chǎn)凈值或低于資產(chǎn)凈值交易的公司面臨著一個(gè)殘酷的選擇:要么發(fā)行稀釋性股票,實(shí)際上降低每股比特幣的價(jià)格,要么完全停止增長(zhǎng)。許多公司選擇了第三種選擇:借錢(qián)回購(gòu)自己的股票,試圖人為地維持溢價(jià)。

當(dāng)加密貨幣價(jià)格下跌且溢價(jià)同時(shí)蒸發(fā)時(shí),DATCO 就會(huì)進(jìn)入分析師所說(shuō)的「死亡螺旋」。具體過(guò)程如下:

加密貨幣回調(diào):比特幣 / 以太坊價(jià)格下跌 30-50%。

股票跌幅擴(kuò)大:由于杠桿效應(yīng),DATCO 股票下跌 50-70%。

溢價(jià)崩潰:股價(jià)以低于已降低的資產(chǎn)凈值的價(jià)格進(jìn)行交易。

融資危機(jī):無(wú)法在不大幅稀釋的情況下籌集股權(quán)資本。

債務(wù)壓力:可轉(zhuǎn)換債券和信貸額度面臨壓力。

被迫賣(mài)出:公司清算加密貨幣以履行義務(wù)。

連鎖效應(yīng):被迫賣(mài)出進(jìn)一步壓低加密貨幣價(jià)格。

在 2025 年初比特幣回調(diào)期間,幾家規(guī)模較小的 DATCO 也經(jīng)歷了類(lèi)似的情況,股價(jià)下跌超過(guò) 60%,比特幣也下跌了 40%。Metaplanet 的股價(jià)下跌超過(guò) 60%,遠(yuǎn)遠(yuǎn)超過(guò)了比特幣約 40% 的跌幅。其股價(jià)從 2025 年 7 月的約 457 美元跌至 328 美元的低點(diǎn)。

最近的報(bào)告顯示,至少有七家 DATCO 公司正在借款用于股票回購(gòu),這表明該模式正在崩潰。想想在這種情況下回購(gòu)意味著什么。公司不再以溢價(jià)發(fā)行新股來(lái)購(gòu)買(mǎi)更多加密貨幣(最初的飛輪機(jī)制),而是以持有的加密貨幣為抵押借款來(lái)減少股票數(shù)量。ETHZilla 在股價(jià)暴跌 76% 后,以以太坊為抵押借款 8000 萬(wàn)美元,用于 2.5 億美元的回購(gòu)。Empery Digital 則通過(guò)債務(wù)融資 8500 萬(wàn)美元用于股票回購(gòu)。這些都是防御性策略。

回購(gòu)策略暴露了三個(gè)關(guān)鍵問(wèn)題。首先,這些公司無(wú)法再以?xún)?yōu)惠條件進(jìn)入股票市場(chǎng)。當(dāng)你的股票交易價(jià)格低于資產(chǎn)凈值時(shí),發(fā)行新股會(huì)損害價(jià)值,而不是創(chuàng)造價(jià)值。其次,管理團(tuán)隊(duì)實(shí)際上是在押注金融工程能夠恢復(fù)被基本面市場(chǎng)力量消除的溢價(jià)。第三,以波動(dòng)性較高的加密資產(chǎn)為抵押借款來(lái)為回購(gòu)提供資金會(huì)帶來(lái)新的風(fēng)險(xiǎn)。如果加密貨幣價(jià)格下跌而債務(wù)保持不變,公司可能會(huì)面臨強(qiáng)制清算的局面。

整合浪潮表明,最初的 DATCO 理論已不可持續(xù)。企業(yè)合并并非出于引人注目的戰(zhàn)略協(xié)同效應(yīng),而是因?yàn)樗鼈冃枰?guī)模才能在過(guò)度飽和的市場(chǎng)中保持競(jìng)爭(zhēng)力。

如果 200 家公司都試圖成為比特幣的代理,那么支撐原始模型的稀缺性溢價(jià)就會(huì)消失。整合或許有所幫助,但它也揭示出,許多 DATCO 建立在對(duì)持續(xù)市場(chǎng)溢價(jià)存在根本性缺陷的假設(shè)之上。

隨著監(jiān)管審查的加強(qiáng),并購(gòu)流程變得更加復(fù)雜。美國(guó)證券交易委員會(huì) (SEC) 要求加強(qiáng)對(duì)加密貨幣持有情況、估值方法和風(fēng)險(xiǎn)因素進(jìn)行更詳細(xì)的披露。投資銀行在準(zhǔn)備公允意見(jiàn)時(shí),必須應(yīng)對(duì)資產(chǎn)估值的復(fù)雜性、協(xié)同效應(yīng)評(píng)估、基于資產(chǎn)凈值 (NAV) 的框架內(nèi)的溢價(jià)合理性,以及加密貨幣波動(dòng)性對(duì)交易確定性的影響。

這種監(jiān)管關(guān)注使得并購(gòu)執(zhí)行變得更具挑戰(zhàn)性,但也可能更可信,從而減少了早期 DAT 活動(dòng)中的過(guò)度投機(jī)行為。

當(dāng)比特幣 DAT 占據(jù)新聞?lì)^條時(shí),以太坊的財(cái)務(wù)公司也同步發(fā)展,他們正在尋求截然不同的策略。以太坊的權(quán)益證明 (PoS) 共識(shí)機(jī)制允許 DAT 通過(guò)質(zhì)押獲得 3-5% 的年化收益,從而創(chuàng)造出超越簡(jiǎn)單資產(chǎn)增值的收入來(lái)源。

BitMine Immersion Technologies 就是這種策略的典范,持有超過(guò) 240 萬(wàn)枚 ETH,價(jià)值約 90 億美元,占以太坊總供應(yīng)量的 2% 以上。該公司積極通過(guò) Figment 等機(jī)構(gòu)提供商進(jìn)行質(zhì)押,即使在 ETH 價(jià)格持平的情況下也能獲得穩(wěn)定的回報(bào)。

SharpLink Gaming 采取了類(lèi)似策略,持有 837,230 枚 ETH,價(jià)值 37 億美元,幾乎全部持倉(cāng)都用于質(zhì)押以最大化收益。這種生產(chǎn)性資產(chǎn)方法解決了比特幣 DAT 的一個(gè)根本局限性:無(wú)法通過(guò)外部借貸或衍生品策略從閑置持倉(cāng)中產(chǎn)生收入。

SharpLink Gaming 采取了類(lèi)似的策略,持有價(jià)值 37 億美元的 837,230 ETH,幾乎全部質(zhì)押,以實(shí)現(xiàn)收益最大化。這種生產(chǎn)性資產(chǎn)策略解決了比特幣 DAT 的一個(gè)根本性局限性:在沒(méi)有外部借貸或衍生品策略的情況下,無(wú)法從閑置資產(chǎn)中產(chǎn)生收益。

以太坊的資金管理模型也受益于區(qū)塊鏈不斷擴(kuò)展的去中心化金融 (DeFi) 生態(tài)系統(tǒng)。企業(yè)可以參與借貸協(xié)議,為去中心化交易所提供流動(dòng)性,或投資代幣化的現(xiàn)實(shí)世界資產(chǎn)。同時(shí),企業(yè)仍可保持其核心的 ETH 儲(chǔ)備地位。

但是,以太坊策略也存在額外的風(fēng)險(xiǎn)。

質(zhì)押涉及技術(shù)復(fù)雜性,并可能面臨罰沒(méi)風(fēng)險(xiǎn)。參與 DeFi 則會(huì)帶來(lái)智能合約風(fēng)險(xiǎn)和監(jiān)管不確定性。比特幣的簡(jiǎn)單性與以太坊的高效性之間的權(quán)衡,催生了追求不同風(fēng)險(xiǎn)回報(bào)特征的不同 DAT 模式。

最終,數(shù)學(xué)總是勝出。這并不是因?yàn)閿?shù)字比故事更真實(shí),而是因?yàn)楫?dāng)故事不再有意義時(shí),數(shù)字更難以被忽視。

DAT 現(xiàn)象有望超越敘事與算術(shù)之間這股古老的對(duì)立。它創(chuàng)造了一個(gè)世界,在這個(gè)世界里,信念可以真正體現(xiàn)價(jià)值,對(duì)企業(yè)結(jié)構(gòu)的集體信任可以使其所包含的資產(chǎn)價(jià)值翻倍。在短暫而令人陶醉的時(shí)刻,市場(chǎng)似乎發(fā)現(xiàn)了一種新的金融煉金術(shù),通過(guò)純粹的共同想象力,將信念轉(zhuǎn)化為資本。

然而,市場(chǎng)力量最終會(huì)重新發(fā)揮作用。無(wú)論我們?nèi)绾慰创?0 攝氏度就會(huì)結(jié)冰。無(wú)論我們是否接受牛頓定律,地心引力都會(huì)將物體拉向地面。最終,公司的估值會(huì)反映其基本面,而不是我們自己編造的關(guān)于其特殊性的故事。

當(dāng)每個(gè)人都懷揣著同一個(gè)美好的夢(mèng)想時(shí),挑戰(zhàn)就出現(xiàn)了。夢(mèng)想失去了區(qū)分的能力。當(dāng)五十家公司提供類(lèi)似的比特幣敞口時(shí),維持溢價(jià)的集體虛構(gòu)消失了,不是因?yàn)樗翘摷俚模且驗(yàn)樗辉侏?dú)特。

所有金融創(chuàng)新或許都是這樣走向成熟的。它們始于詩(shī)歌——為不可能的問(wèn)題提供優(yōu)雅的解決方案,并由「這一次不同」的集體信念支撐。它們往往以散文結(jié)束——在經(jīng)濟(jì)現(xiàn)實(shí)的界限內(nèi)運(yùn)作的功能性工具,產(chǎn)生的回報(bào)足以證明其存在的合理性,而非超越現(xiàn)實(shí)。

下一波建設(shè)者可能會(huì)更加清晰地理解市場(chǎng)能接受什么、不能接受什么。他們的關(guān)注點(diǎn)可能會(huì)轉(zhuǎn)向更少的金融工程,更多的是實(shí)際工程。更少的溢價(jià)獲取,更多的是價(jià)值創(chuàng)造。更少地強(qiáng)調(diào)那些解釋價(jià)格合理性的故事,而更多地關(guān)注支撐價(jià)格的基本面。

接下來(lái)會(huì)發(fā)生什么,還有待觀察。能夠適應(yīng)的公司或許能在新環(huán)境中蓬勃發(fā)展。但這種適應(yīng)究竟是什么樣的呢

<strike id="ykeqq"></strike>

<fieldset id="ykeqq"></fieldset>

喜來(lái)順財(cái)經(jīng)

喜來(lái)順財(cái)經(jīng)