來源:Galaxy Research;編譯:BitpushNews

上市公司設(shè)立加密貨幣財(cái)庫(Treasury)的趨勢正在從比特幣擴(kuò)展到更多加密代幣,配置規(guī)模也在持續(xù)擴(kuò)大中。

僅過去一周,兩家上市公司宣布將購買?XRP?作為其財(cái)庫持有,還有一家公司表示正在購入 ETH 作為儲(chǔ)備。

比特幣財(cái)庫公司在今年的大部分時(shí)間里都是頭條新聞,其中Strategy(前身為 Microstrategy)處于領(lǐng)先地位。VivoPower?和納斯達(dá)克上市公司?Webus?分別宣布有意啟動(dòng) 1 億美元和 3 億美元的 XRP 財(cái)庫,而?SharpLink?宣布建立 4.25 億美元的 ETH 財(cái)庫。

包括這些公司在內(nèi),Galaxy Research?已整理出了 28 家加密貨幣財(cái)庫公司:

20 家專注于 BTC,4 家專注于 SOL,2 家專注于 ETH,2 家專注于 XRP。

加密貨幣財(cái)庫公司概覽

鑒于現(xiàn)有公司的勢頭,以及市場似乎對(duì)以相當(dāng)大的規(guī)模和多種資產(chǎn)為這些公司提供資金的強(qiáng)烈興趣,預(yù)計(jì)加密貨幣財(cái)庫的趨勢將繼續(xù)發(fā)展。

然而,隨著越來越多的加密貨幣財(cái)庫公司上線,懷疑論持續(xù)升溫。

主要擔(dān)憂在于為部分購買提供資金的來源:債務(wù)。

一些公司依賴借來的資金,主要是零息和低息可轉(zhuǎn)換票據(jù),來購買財(cái)庫資產(chǎn)。

到期時(shí),這些票據(jù)可以由投資者自行轉(zhuǎn)換為公司股權(quán),前提是票據(jù)處于“價(jià)內(nèi)”(即當(dāng)公司股價(jià)超過轉(zhuǎn)換價(jià)格,使轉(zhuǎn)換股權(quán)在經(jīng)濟(jì)上有利時(shí))。然而,如果到期日到來而票據(jù)處于“價(jià)外”,則需要額外資金來彌補(bǔ)負(fù)債——這就是財(cái)庫公司策略擔(dān)憂的根源。

此外,盡管較少被提及,但這些公司可能缺乏足夠的現(xiàn)金來支付其債務(wù)利息的風(fēng)險(xiǎn)也存在。

無論發(fā)生哪種情況,財(cái)庫公司有四種主要選擇。它們可以:

出售其加密貨幣儲(chǔ)備以補(bǔ)充現(xiàn)金,這可能會(huì)損害資產(chǎn)價(jià)格,此舉可能會(huì)影響持有相同資產(chǎn)的其他財(cái)庫公司。

發(fā)行新債以彌補(bǔ)舊負(fù)債,有效地進(jìn)行債務(wù)再融資。

發(fā)行新股以彌補(bǔ)負(fù)債,這與它們目前通過股權(quán)融資為財(cái)庫資產(chǎn)購買提供資金的方式性質(zhì)相似。

如果其加密貨幣儲(chǔ)備的價(jià)值未能完全覆蓋負(fù)債,則進(jìn)入違約。

在最壞情況下,每家公司將采取何種路徑將取決于當(dāng)時(shí)的具體情況和市場條件;例如,財(cái)庫公司只能在市場條件允許時(shí)進(jìn)行再融資。

與財(cái)庫資金來源相反的是股權(quán)銷售,即財(cái)庫公司發(fā)行股票來為資產(chǎn)購買提供資金。用于補(bǔ)充資產(chǎn)購買的股權(quán)銷售從大局來看擔(dān)憂較少,因?yàn)樵诖朔椒ㄏ拢緵]有違約義務(wù),也沒有為資產(chǎn)購買而產(chǎn)生負(fù)債。

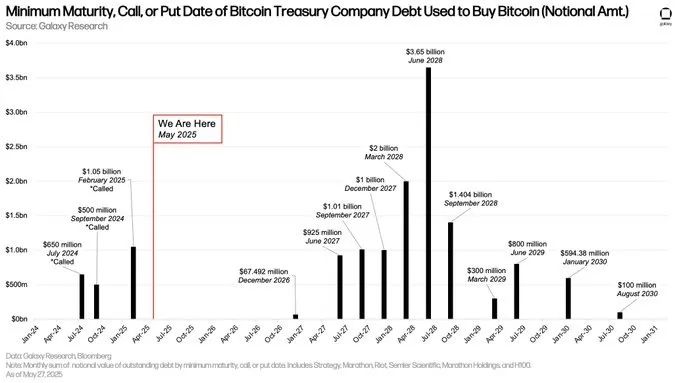

在最近關(guān)于加密杠桿格局的報(bào)告中,我們研究了一些比特幣財(cái)庫公司發(fā)行的債務(wù)的規(guī)模和到期時(shí)間表。

根據(jù)我們的發(fā)現(xiàn),我們認(rèn)為,目前并不像市場普遍認(rèn)為的那樣存在迫在眉睫的威脅,因?yàn)榇蟛糠謧鶆?wù)都在 2027 年 6 月至 2028 年 9 月之間到期(如下圖所示)。

上圖統(tǒng)計(jì)了比特幣財(cái)庫公司為購買比特幣而發(fā)行的債務(wù),并列出了這些債務(wù)可能被要求償付的最早日期(到期/贖回/行權(quán)日),以及對(duì)應(yīng)的債務(wù)名義金額。

考慮到行業(yè)過去與杠桿相關(guān)的歷史,對(duì)財(cái)庫公司債務(wù)驅(qū)動(dòng)策略的擔(dān)憂并非不合理,但目前,我們認(rèn)為這種方法沒有重大風(fēng)險(xiǎn)。

然而,隨著債務(wù)到期和更多公司采用該策略,可能采取更高風(fēng)險(xiǎn)的方法并發(fā)行到期時(shí)間更短的債務(wù),這種情況可能不會(huì)一直保持不變。

即使在最壞情況下,這些公司也將有一系列傳統(tǒng)的金融選擇來擺脫困境,而這可能不會(huì)以出售財(cái)庫資產(chǎn)告終。

– Galaxy鏈上分析師 @ZackPokorny_

<strike id="ykeqq"></strike>

<fieldset id="ykeqq"></fieldset>

喜來順財(cái)經(jīng)

喜來順財(cái)經(jīng)