?作者:FinTax

1.1 政策內(nèi)容

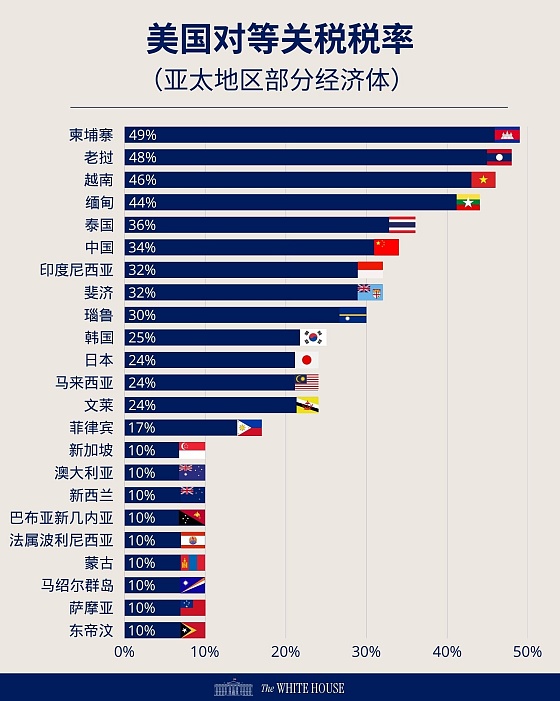

美國(guó)總統(tǒng)特朗普于2025年4月2日在白宮簽署兩項(xiàng)行政令,宣布美國(guó)將對(duì)貿(mào)易伙伴設(shè)立10%的“最低基準(zhǔn)關(guān)稅”,并對(duì)某些國(guó)家征收更高關(guān)稅。其展示的稅率圖顯示,美國(guó)對(duì)全球各國(guó)設(shè)置的對(duì)等關(guān)稅稅率自10%-50%不等,其中,英國(guó)、澳大利亞、新加坡等國(guó)為10%,菲律賓為17%,歐盟為20%,日本為24%,韓國(guó)為25%,中國(guó)34%,越南46%,柬埔寨49%……特朗普宣稱,新的關(guān)稅措施旨在促進(jìn)美國(guó)制造業(yè),“讓美國(guó)再次富裕”。“基準(zhǔn)關(guān)稅”稅率將于4月5日生效,“對(duì)等關(guān)稅”將于4月9日生效。

這一關(guān)稅新政的核心,便是所謂“對(duì)等關(guān)稅”(Reciprocal Tariff)。不過,“對(duì)等關(guān)稅”在某些情況下不適用,包括但不限于:(1)受50 USC 1702(b)約束的物品;(2)已受第232條關(guān)稅約束的鋼和鋁制品、汽車和汽車零部件;(3)行政令附件2列舉的銅、藥品、半導(dǎo)體和木材制品、某些關(guān)鍵礦物以及能源和能源產(chǎn)品;(4)適用美國(guó)協(xié)調(diào)關(guān)稅表HTSUS第2欄規(guī)定的稅率的商品;(5)所有可能受未來第232條關(guān)稅約束的商品;(6)加拿大、墨西哥符合 USMCA 原產(chǎn)地規(guī)則的商品;(7)商品中美國(guó)成分價(jià)值(美國(guó)成分是指可歸因于完全在美國(guó)生產(chǎn)或基于實(shí)質(zhì)性改變的組件所產(chǎn)生的價(jià)值),但前提是該美國(guó)成分不低于商品價(jià)值的20%。

1.2 動(dòng)因剖析

白宮宣稱,新的關(guān)稅命令旨在通過大幅調(diào)整關(guān)稅政策,應(yīng)對(duì)美國(guó)長(zhǎng)期的貿(mào)易逆差問題,為美國(guó)企業(yè)和勞動(dòng)者創(chuàng)造公平的競(jìng)爭(zhēng)環(huán)境。事實(shí)上,特朗普在本屆任期伊始便大力加征關(guān)稅,經(jīng)濟(jì)因素只是動(dòng)因之一:

其一,經(jīng)濟(jì)因素。美國(guó)在國(guó)際貿(mào)易中長(zhǎng)期處于貿(mào)易逆差地位,按照白宮的發(fā)言內(nèi)容,這“導(dǎo)致了美國(guó)的制造業(yè)基地空心化,抑制了美國(guó)擴(kuò)大先進(jìn)國(guó)內(nèi)制造能力的能力,破壞了關(guān)鍵供應(yīng)鏈,并使美國(guó)的國(guó)防工業(yè)基礎(chǔ)依賴于外國(guó)對(duì)手。”從官方口徑上看,減少逆差和重振美國(guó)制造業(yè),是本屆美國(guó)政府關(guān)稅政策升級(jí)的最大經(jīng)濟(jì)因素。

其二,政治因素。特朗普與共和黨的選民基礎(chǔ)主要是藍(lán)領(lǐng)和保守派,其同時(shí)是美國(guó)制造業(yè)流失的主要受害者。特朗普政府以關(guān)稅手段實(shí)現(xiàn)其“讓美國(guó)再次偉大”的政治口號(hào),是其迎合選民、兌現(xiàn)競(jìng)選承諾、穩(wěn)固票倉(cāng)基本盤的重要策略之一。與此同時(shí),提高關(guān)稅和貿(mào)易壁壘,本質(zhì)上是為維護(hù)美國(guó)在全球政治經(jīng)濟(jì)體系中的核心地位,以經(jīng)濟(jì)手段實(shí)現(xiàn)政治目的。

其三,領(lǐng)導(dǎo)因素。從某種角度看,新的關(guān)稅政策與特朗普的商人背景不無關(guān)系,相較于長(zhǎng)期經(jīng)濟(jì)規(guī)劃,特朗普更偏好于在任期內(nèi)實(shí)現(xiàn)美國(guó)的短期利益,塑造“美國(guó)優(yōu)先”的政治形象,因而樂于將關(guān)稅作為國(guó)際談判的“交易籌碼”。

這一關(guān)稅政策的發(fā)布隨即引發(fā)了劇烈的市場(chǎng)反應(yīng)。4月2日,美股期貨集體跳水,在美股的崩盤過程中,加密市場(chǎng)同樣未能幸免。近日,比特幣自88,500美元走低至82000美元,跌幅達(dá)3%,BNB、SOL、XRP 等主流山寨幣跌幅則更為慘烈。除卻對(duì)于傳統(tǒng)金融市場(chǎng)和加密市場(chǎng)的整體影響,關(guān)稅新政對(duì)于加密礦業(yè)的沖擊值得特別關(guān)注。

2.1 關(guān)稅新政對(duì)加密礦業(yè)的沖擊

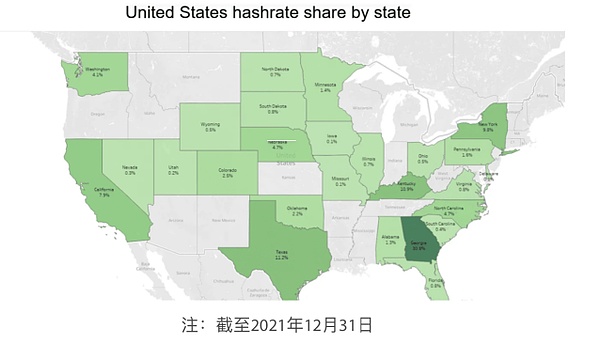

因其豐富的廉價(jià)能源、強(qiáng)大的基礎(chǔ)設(shè)施和更強(qiáng)勁的金融實(shí)力,美國(guó)成為全球最重要的加密挖礦市場(chǎng)。據(jù)2024年12月統(tǒng)計(jì),美國(guó)占全球哈希值的比重約36%,斷崖式領(lǐng)先,與俄羅斯(16%)、中國(guó)(14%)、阿聯(lián)酋(3.75%)等國(guó)共同塑造了全球加密貨幣挖礦市場(chǎng)的基本格局。截至2025年初,美國(guó)算力占比可能已超過40%,甚至接近50%。

美國(guó)的高算力代表著對(duì)加密礦機(jī)的高需求,而美國(guó)本土并非加密礦機(jī)的主產(chǎn)地,而是主要以進(jìn)口方式獲得礦機(jī)。因此,在加密礦業(yè)生態(tài)鏈條中,受關(guān)稅政策直接影響的主要是中上游廠商,即原材料供應(yīng)、礦機(jī)的組裝和銷售環(huán)節(jié)。其中,原材料供應(yīng)涉及芯片、物料和其他零部件。作為礦機(jī)的主要部件,芯片主要來自韓國(guó)三星、中國(guó)臺(tái)灣臺(tái)積電,相關(guān)物料則主要由中國(guó)及東南亞廠商提供。關(guān)于礦機(jī)的組裝,因人工成本等因素,中國(guó)和東南亞地區(qū)憑借廉價(jià)、豐富的勞動(dòng)力承擔(dān)了絕大部分的組裝工作。然而,以上國(guó)家和地區(qū)均被列入對(duì)等關(guān)稅征收地區(qū),柬埔寨、老撾、越南等的關(guān)稅甚至接近50%。這種巨額關(guān)稅將給美國(guó)加密礦工和加密礦機(jī)制造商造成一種雙輸?shù)木置妫阂环矫妫P(guān)稅將直接拉升加密礦機(jī)的進(jìn)口價(jià)格,壓縮礦機(jī)制造商的美國(guó)市場(chǎng),削弱其在最主要市場(chǎng)的盈利能力。對(duì)于增速本就放緩的礦機(jī)制造行業(yè)而言,這無異于又一次沉重而持久的打擊。另一方面,這部分關(guān)稅成本也將被分?jǐn)偟矫绹?guó)的加密礦工身上,同樣會(huì)大幅增加其經(jīng)營(yíng)壓力。特別是考慮到,自比特幣價(jià)格從10萬美元高點(diǎn)持續(xù)陰跌以來,各類加密貨幣都持續(xù)走低,各類加密礦工的利潤(rùn)空間本就顯著減少,一旦礦機(jī)價(jià)格攀升,一些加密礦工或?qū)⒚媾R入不敷出、被迫關(guān)停礦場(chǎng)的局面。更進(jìn)一步講,作為區(qū)塊鏈節(jié)點(diǎn)的礦工一旦減少過多,區(qū)塊鏈的處理效率和安全性也將受到威脅,從根本上對(duì)整個(gè)加密行業(yè)產(chǎn)生消極影響。

2.2 豁免情形與不確定性

對(duì)等關(guān)稅政策存在若干豁免情形,特別是包含了對(duì)部分半導(dǎo)體和美國(guó)制造產(chǎn)品的豁免,但是這些情形很難適用于加密礦機(jī)制造業(yè)。第一,特朗普政府通過協(xié)調(diào)關(guān)稅表(HTS)系統(tǒng),使不同產(chǎn)品對(duì)應(yīng)不同海關(guān)編碼以規(guī)定具體產(chǎn)品的關(guān)稅適用,而其宣布的不受新關(guān)稅約束的附件中僅列出了半導(dǎo)體領(lǐng)域的一小部分HTS代碼,目前主流礦機(jī)所需的芯片型號(hào)并不歸屬其中。第二,按照所謂的美國(guó)成分規(guī)則,如果美國(guó)制造的產(chǎn)品部件占整機(jī)價(jià)值20%以上,理論上可以構(gòu)成“美國(guó)成分”,免于適用對(duì)等關(guān)稅。但是美國(guó)一直不是加密礦機(jī)的主要產(chǎn)地,無論是芯片、其他部件還是組裝,都是在被加征關(guān)稅的地區(qū)完成的,因此加密礦機(jī)制造商也很難通過該規(guī)則得到豁免。

除此之外,關(guān)稅政策不確定同樣值得關(guān)注。目前,多國(guó)均表示將以報(bào)復(fù)性關(guān)稅及其他反制措施回應(yīng)美國(guó)的關(guān)稅政策,如中國(guó)、澳大利亞、加拿大等。譬如,中國(guó)國(guó)務(wù)院關(guān)稅稅則委員會(huì)宣布,2025年4月10日起,對(duì)原產(chǎn)于美國(guó)的所有進(jìn)口商品加征34%關(guān)稅,采取了實(shí)際反制措施。與此同時(shí),也有國(guó)家持妥協(xié)的態(tài)度,面臨美國(guó)的高額關(guān)稅,越南提出對(duì)美關(guān)稅降至0%,柬埔寨提出降至5%,雙方領(lǐng)導(dǎo)同意繼續(xù)就關(guān)稅相關(guān)的雙邊協(xié)議進(jìn)行磋商。經(jīng)過一系列政治博弈后,關(guān)稅政策的落地情況可能有所改變。依據(jù)對(duì)等關(guān)稅的邏輯,若有關(guān)國(guó)家(尤其是東南亞地區(qū))降低對(duì)美稅率,可能爭(zhēng)取到一定的稅收豁免,由此削減關(guān)稅政策對(duì)加密礦業(yè)整體的打擊,這或許是黯淡前景中短期可見的些許希望。

3.1 傳統(tǒng)應(yīng)對(duì)策略的失效

在應(yīng)對(duì)關(guān)稅壁壘方面,傳統(tǒng)貿(mào)易轉(zhuǎn)移策略的效果可能大不如前。在2018年中美貿(mào)易戰(zhàn)開始后,中國(guó)企業(yè)曾通過越南、泰國(guó)等東南亞國(guó)家轉(zhuǎn)口貿(mào)易或轉(zhuǎn)移產(chǎn)能,以削減關(guān)稅的不利影響,礦機(jī)制造業(yè)同樣如此。然而,此次“對(duì)等關(guān)稅”政策的范圍今非昔比,堪稱全球性加稅,作為重要產(chǎn)能轉(zhuǎn)移地的亞太地區(qū)幾乎“全軍覆沒”,繞道其他不受關(guān)稅影響的地區(qū)變得尤為困難。至于礦機(jī)制造商在報(bào)關(guān)時(shí)直接低報(bào)礦機(jī)價(jià)格以減少關(guān)稅支出的做法,存在較大合規(guī)風(fēng)險(xiǎn),一旦被查實(shí),可能面臨高額罰款甚至刑事風(fēng)險(xiǎn)。

美國(guó)作為全球最大的挖礦市場(chǎng),擁有眾多加密礦工和相應(yīng)的礦機(jī)設(shè)備需求。既然特朗普的關(guān)稅新政為美國(guó)加密礦工增加了更多的生產(chǎn)成本,那么不在美國(guó)購(gòu)買礦機(jī)和挖礦能否成為一種可行的生存策略呢——畢竟在2021年中國(guó)的挖礦禁令前,全球超三分之二加密挖礦活動(dòng)都曾匯聚于中國(guó),而加密礦工從中國(guó)向美國(guó)的遷移已經(jīng)說明了加密礦業(yè)并不存在絕對(duì)的路徑依賴。事實(shí)上,選擇在其他國(guó)家或地區(qū)部署加密礦場(chǎng)有利有弊。其中,最直接的利好就是規(guī)避特朗普的關(guān)稅政策風(fēng)險(xiǎn)。就弊端而言,第一,企業(yè)需要額外承擔(dān)礦場(chǎng)搬遷、重建的不確定風(fēng)險(xiǎn);第二,由于美國(guó)擁有豐富的電力資源,不在美國(guó)挖礦而使用高價(jià)電或采取算力租賃等生產(chǎn)模式,會(huì)使礦工失去經(jīng)濟(jì)成本上的優(yōu)勢(shì);第三,最重要的是,美國(guó)擁有友好的監(jiān)管態(tài)度、良好的法治環(huán)境和繁榮的加密市場(chǎng),能夠極大保障加密礦業(yè)的穩(wěn)定性和可持續(xù)性,減少政策不確定性帶來的黑天鵝風(fēng)險(xiǎn)。

3.2 部分值得探索的應(yīng)對(duì)措施

除了寄希望于特朗普“回心轉(zhuǎn)意”,調(diào)整針對(duì)特定地區(qū)的關(guān)稅政策之外,加密礦工和加密礦機(jī)制造商或許還可以從以下兩個(gè)方面尋求應(yīng)對(duì)措施:

第一,加密礦工可以將目光投向二手礦機(jī)交易市場(chǎng)。關(guān)稅涉及的是進(jìn)出口問題,在美國(guó)國(guó)內(nèi)進(jìn)行二手礦機(jī)交易并不需要繳納關(guān)稅,礦工可以通過購(gòu)買二手礦機(jī)來快速部署礦場(chǎng)、滿足當(dāng)前的算力增長(zhǎng)需要,但是二手礦機(jī)的價(jià)格波動(dòng)較大,非標(biāo)程度高,同時(shí)二手礦機(jī)的性能較為落后,未必能夠滿足挖礦需求。

第二,加密礦機(jī)制造商可以研究和利用“美國(guó)成分”規(guī)則,生產(chǎn)符合關(guān)稅豁免條件的礦機(jī)。前文已經(jīng)提及,考慮到特朗普的本屆任期剛剛開始,以及關(guān)稅的政治目的,美國(guó)的關(guān)稅貿(mào)易壁壘或?qū)⒊掷m(xù)數(shù)年,此時(shí),短期的規(guī)避手段或許難以奏效,需要考慮長(zhǎng)期的合規(guī)措施。與傳統(tǒng)原產(chǎn)地規(guī)則不同,本次關(guān)稅設(shè)定的20%的“美國(guó)成分”門檻,旨在降低制造業(yè)回流美國(guó)的門檻,鼓勵(lì)外國(guó)企業(yè)將高附加值環(huán)節(jié)(如研發(fā)、核心部件生產(chǎn))轉(zhuǎn)移至美國(guó)。在該規(guī)則之下,不考慮其他因素和風(fēng)險(xiǎn),加密礦機(jī)制造商可以對(duì)芯片等高關(guān)稅部件尋求美國(guó)本土的替代方案,或者通過分離IP公司和制造公司,以提升礦機(jī)的美國(guó)成分。例如,外國(guó)加密礦機(jī)制造商可以與美國(guó)半導(dǎo)體廠商合作開發(fā)礦機(jī)芯片,或采購(gòu)在美國(guó)本土封測(cè)的芯片模組(如臺(tái)積電的亞利桑那州工廠),從而將芯片成本計(jì)入美國(guó)原產(chǎn)地價(jià)值,提升礦機(jī)的美國(guó)成分比重,進(jìn)而避開關(guān)稅。再如,可以嘗試在美國(guó)設(shè)立技術(shù)控股公司,持有礦機(jī)芯片設(shè)計(jì)、算法等核心專利,再授權(quán)國(guó)外的加密礦機(jī)制造公司生產(chǎn)芯片和礦機(jī),但是該方案有一定的稅務(wù)風(fēng)險(xiǎn),在具體運(yùn)用時(shí)需要再行研判。

<strike id="ykeqq"></strike>

<fieldset id="ykeqq"></fieldset>

喜來順財(cái)經(jīng)

喜來順財(cái)經(jīng)