作者:加密沙律

隨著RWA監(jiān)管框架的不斷完善和發(fā)展,越來越多的RWA項(xiàng)目開始在海外落地。而RWA項(xiàng)目的核心就是將現(xiàn)實(shí)世界資產(chǎn)進(jìn)行代幣化。而一旦涉及到代幣發(fā)行業(yè)務(wù),由于各國(guó)法律法規(guī)對(duì)于代幣發(fā)行都有很高的合規(guī)要求,因此項(xiàng)目方推進(jìn)RWA項(xiàng)目時(shí)一定要“合規(guī)先行”。而發(fā)幣主體的選擇就是代幣發(fā)行合規(guī)問題中基礎(chǔ)但卻又非常關(guān)鍵的一點(diǎn)。

近年來,由于開放的監(jiān)管態(tài)度和完善的制度框架,新加坡逐漸成為加密貨幣行業(yè)創(chuàng)業(yè)者和投資人所追捧的“加密貨幣天堂”,選擇新加坡基金會(huì)作為RWA項(xiàng)目的發(fā)幣主體似乎也成了“理所應(yīng)當(dāng)”。

加密貨幣行業(yè)中常說的基金會(huì)究竟是什么,又和傳統(tǒng)的基金有什么區(qū)別?

為什么RWA項(xiàng)目通常都會(huì)選擇基金會(huì)作為發(fā)幣主體,是不是只有基金會(huì)才是唯一選擇?

為什么大家選擇新加坡基金會(huì)作為主體?

而在2025年的當(dāng)下,新加坡基金會(huì)是否還是RWA項(xiàng)目落地最優(yōu)的發(fā)幣主體,有沒有其他地區(qū)或者其他類型的主體可供選擇?

加密沙律團(tuán)隊(duì)深耕加密貨幣行業(yè)多年,在處理加密貨幣行業(yè)的復(fù)雜跨境合規(guī)問題上擁有豐富的經(jīng)驗(yàn),將在本文中結(jié)合各國(guó)法律框架以及團(tuán)隊(duì)實(shí)踐經(jīng)驗(yàn),通過專業(yè)律師視角為大家梳理并解答以上問題。

雖然不同國(guó)家法律對(duì)于“基金會(huì)”都有著各自不同的定義和架構(gòu),但是大多數(shù)基金會(huì)都至少具備以下特點(diǎn):

非營(yíng)利性和公益性:基金會(huì)為公益目的所設(shè)立,運(yùn)營(yíng)所得收入僅用于基金會(huì)再投資,不能向成員分配利益。和公司相比,基金會(huì)并沒有股東(Shareholder),只有成員(Member)。

有獨(dú)立的法人資格:基金會(huì)作為獨(dú)立法律實(shí)體,擁有自己的資產(chǎn)和內(nèi)部治理機(jī)構(gòu)。比如,部分基金會(huì)下設(shè)理事會(huì)和監(jiān)事會(huì)負(fù)責(zé)管理基金會(huì)運(yùn)營(yíng)的日常事項(xiàng)。

(上圖為某一基金會(huì)的內(nèi)部治理模式,僅供參考)

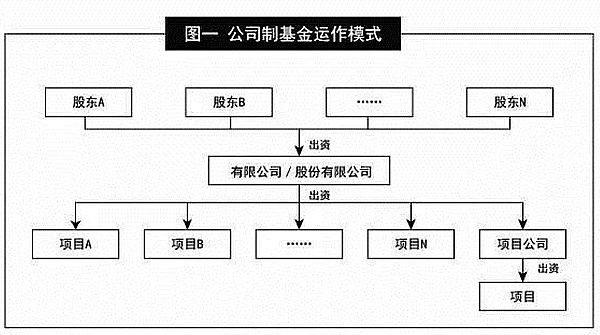

與之相對(duì),傳統(tǒng)意義上的“基金”本質(zhì)上屬于一種投資工具或資金池集合。而金融行業(yè)中常見的“基金公司”其實(shí)就是一類“基金管理人”。基金公司通過發(fā)行“基金產(chǎn)品”募集投資者的資金形成資金池,并且通過管理該資金池進(jìn)而為投資者獲取收益,最終完成基金的“募、投、管、退”,并從中收取管理費(fèi)。

(上圖為公司制基金的運(yùn)營(yíng)模式和法律架構(gòu))

由此可以看出,“基金”(Fund)、“基金會(huì)”(Foundation)雖然在日常表達(dá)層面類似,但是在法律層面所表達(dá)意義大相徑庭。

首先,基金會(huì)通常都具有非營(yíng)利性及公益性的特點(diǎn),其設(shè)立目的是為了促進(jìn)社會(huì)公共福祉的發(fā)展,而并非為了實(shí)現(xiàn)中心化機(jī)構(gòu)或特定自然人的利益最大化,這正好與加密貨幣行業(yè)的去中心化特性相對(duì)應(yīng)。且基金會(huì)并不會(huì)向組織成員進(jìn)行利益分配,成員僅作為基金會(huì)的管理者參與基金會(huì)的治理。而這一特性也和加密貨幣行業(yè)、Web3領(lǐng)域所推崇的社區(qū)自治的治理框架不謀而合。因此,加密貨幣創(chuàng)業(yè)者選擇基金會(huì)作為主體不僅有利于項(xiàng)目方對(duì)其進(jìn)行包裝和宣發(fā),也更容易取得投資者以及社區(qū)參與者的信任。

其次,越來越多的項(xiàng)目方將基金會(huì)作為項(xiàng)目的實(shí)體,很大一部分原因也是因?yàn)槭艿搅酥蕴换饡?huì)的影響。以太坊(ETH),作為當(dāng)前全球市值排名第二的主流加密貨幣,也選擇了基金會(huì)作為其運(yùn)營(yíng)主體。由于以太坊在加密貨幣行業(yè)僅次于比特幣的重要地位,以太坊基金會(huì)自然也擁有極大的影響力,所以也影響了許多新的 Web3行業(yè)的創(chuàng)業(yè)者和玩家去選擇基金會(huì)作為實(shí)體。

最后,由于基金會(huì)本身的非營(yíng)利性質(zhì),在許多國(guó)家的法律中,基金會(huì)在滿足特定條件后或者得到特定審批后可以獲得稅收豁免的權(quán)利或者獲得特定的稅收優(yōu)惠。所以,選擇基金會(huì)作為發(fā)幣主體,可以享受稅收上的減免或優(yōu)惠,從而降低項(xiàng)目的運(yùn)營(yíng)成本。

總而言之,基金會(huì)在國(guó)外經(jīng)過長(zhǎng)期發(fā)展,本身的制度框架就已經(jīng)非常完善和成熟。且基金會(huì)本身的特性和加密貨幣行業(yè)的各種現(xiàn)實(shí)需求非常契合。而且,由于加密貨幣行業(yè)的從業(yè)者和參與者都呈現(xiàn)出非常顯著的年輕化趨勢(shì),他們對(duì)于基金會(huì)這種被傳統(tǒng)“old money”所熟知、較為嚴(yán)肅的主體形式也非常感興趣。因此,這一概念在幣圈中逐漸成為潮流,從而吸引了越來越多的目光和關(guān)注。

但是需要注意的是,從法律意義上看,若想要完成代幣發(fā)行,并不一定需要通過基金會(huì)這一主體。其實(shí),RWA項(xiàng)目方也可以選擇傳統(tǒng)的私人有限公司、股份有限公司等營(yíng)利主體作為發(fā)幣主體。大部分項(xiàng)目方選擇基金會(huì)作為發(fā)幣主體,可能更多是出于項(xiàng)目宣發(fā)、運(yùn)營(yíng)成本、稅收籌劃等商業(yè)角度綜合作出的決定。因此,從業(yè)者也沒有必要過于迷信基金會(huì),它并不是RWA項(xiàng)目唯一的發(fā)幣主體。 而且基金會(huì)作為非營(yíng)利性質(zhì)組織,雖然可以接收加密貨幣資產(chǎn),但是在很多國(guó)家或地區(qū)無法在商業(yè)銀行正常開設(shè)賬戶。所以如果以基金會(huì)作為發(fā)幣主體,通常還要再設(shè)立一個(gè)私人有限公司與之搭配。

此處需要注意的是,所謂“新加坡基金會(huì)”更像是一個(gè)加密貨幣行業(yè)內(nèi)的慣例說法。從法律意義上來看,新加坡法律中其實(shí)并沒有傳統(tǒng)意義上基金會(huì)(Foundation)的概念。而加密貨幣行業(yè)中常說的“新加坡基金會(huì)”其實(shí)是指按照新加坡法律被認(rèn)定為?“非營(yíng)利性組織”(Not-for-Profit Organization)的法律實(shí)體。而許多種類的法律實(shí)體都可以被認(rèn)定為非營(yíng)利性質(zhì)組織,比如公眾擔(dān)保有限公司(Public Company Limited by Guarantee)、社團(tuán)或者慈善信托。而對(duì)于RWA項(xiàng)目方而言,通常會(huì)選擇擔(dān)保有限公司這一法律實(shí)體。因此,加密貨幣行業(yè)內(nèi)所謂的“新加坡基金會(huì)”其實(shí)是被認(rèn)定為“非營(yíng)利性組織”的擔(dān)保有限公司。

而之前加密貨幣行業(yè)經(jīng)常選擇新加坡基金會(huì)作為發(fā)幣主體的主要原因有以下幾點(diǎn):

一是因?yàn)榍靶┠晷录悠庐?dāng)局對(duì)加密貨幣行業(yè)進(jìn)入新加坡持較為開放包容的態(tài)度。這一點(diǎn)具體可以體現(xiàn)在新加坡當(dāng)局對(duì)作為發(fā)幣主體的基金會(huì)注冊(cè)申請(qǐng)審批上。當(dāng)時(shí),許多加密貨幣項(xiàng)目都可以較為輕松地通過相關(guān)審批,并以新加坡基金會(huì)的方式完成代幣發(fā)行。

二是因?yàn)榍靶┠晷录悠抡e極支持區(qū)塊鏈和加密貨幣的發(fā)展,為代幣發(fā)行活動(dòng)提供了全球領(lǐng)先的法律框架和監(jiān)管環(huán)境。加密貨幣不僅在新加坡被確認(rèn)為合法,且任何涉及加密貨幣的合同都不會(huì)因其涉及加密貨幣被認(rèn)定為非法。同時(shí),新加坡還針對(duì)加密貨幣制定了完善的法律框架,相關(guān)法律法規(guī)覆蓋了ICO(首次發(fā)行代幣)、稅收、反洗錢/反恐怖主義以及購(gòu)買/交易虛擬資產(chǎn)等各個(gè)方面。

最后,新加坡當(dāng)?shù)負(fù)碛蟹浅0l(fā)達(dá)的金融和法律基礎(chǔ)設(shè)施,長(zhǎng)期以來吸引各種國(guó)際資本的高度關(guān)注,且擁有良好的國(guó)際美譽(yù)度。因此,在新加坡設(shè)立發(fā)幣主體會(huì)讓項(xiàng)目具有更高可信度和專業(yè)性。同時(shí),新加坡和中國(guó)同處東八區(qū)這一時(shí)區(qū),二者之間不存在時(shí)差,這對(duì)于幣圈中數(shù)量龐大的中國(guó)華人玩家以及項(xiàng)目方而言也非常友好。

那在2025年,RWA項(xiàng)目還能否選擇新加坡基金會(huì)作為項(xiàng)目的發(fā)幣主體呢?

單純從法律層面來看,新加坡當(dāng)局并沒有明文禁止新加坡基金會(huì)作為發(fā)幣主體在新加坡落地。但是,加密沙律團(tuán)隊(duì)通過和新加坡當(dāng)?shù)氐穆伤?huì)計(jì)師、公司秘書的最新溝通交流中獲悉,近年來以新加坡基金會(huì)形式設(shè)立的加密貨幣公司出現(xiàn)了許多合規(guī)監(jiān)管問題。至此之后,由于輿論以及政策監(jiān)管的壓力,以 ACRA(新加坡會(huì)計(jì)與企業(yè)管理局)為首新加坡當(dāng)局,開始大幅度收緊對(duì)從事加密貨行業(yè)相關(guān)基金會(huì)的審批。

基于多方消息相互印證,截至目前可以確認(rèn)的是,ACRA會(huì)在基金會(huì)注冊(cè)時(shí)對(duì)基金會(huì)進(jìn)行詳細(xì)的背景調(diào)查,一旦發(fā)現(xiàn)該基金會(huì)和加密貨幣行業(yè)存在關(guān)聯(lián)可能性,基本都不會(huì)批準(zhǔn)其注冊(cè)申請(qǐng)。因此,RWA項(xiàng)目選擇新加坡基金會(huì)作為發(fā)幣主體雖然仍具備法律上的可行性,但是在實(shí)踐層面來看基本上已經(jīng)被堵死。

加密沙律團(tuán)隊(duì)基于多年相關(guān)業(yè)務(wù)經(jīng)驗(yàn)和成功案例,推薦以下兩種選擇作為發(fā)幣主體:

第1種選擇是美國(guó)基金會(huì)

其實(shí),選擇美國(guó)基金會(huì)作為發(fā)幣主體的邏輯,與選擇新加坡基金會(huì)作為主體的邏輯基本一致,二者的最大差異在于,目前美國(guó)監(jiān)管機(jī)構(gòu)對(duì)于代幣發(fā)行活動(dòng)的態(tài)度仍然相對(duì)開放。而且,新任總統(tǒng)特朗普對(duì)于加密貨幣行業(yè)整體上也是支持的態(tài)度。

且美國(guó)基金會(huì)注冊(cè)周期相對(duì)較快,門檻要求簡(jiǎn)單限制較少。以科羅拉多州為例,在科州注冊(cè)一個(gè)非營(yíng)利性基金會(huì),一般在一周之內(nèi)就可以完成。

第2個(gè)可以考慮的選項(xiàng)是阿聯(lián)酋基金會(huì)或者DAO組織

其中,阿聯(lián)酋的基金會(huì)的整體架構(gòu)也和新加坡基金會(huì)較為類似。但是需要注意的是,新加坡和阿聯(lián)酋分屬不同法系。新加坡屬于英美法系國(guó)家,而阿聯(lián)酋伊斯蘭法系國(guó)家,二者在法律適用、司法體系等方面存在巨大差異。這一點(diǎn)在處理跨法域的復(fù)雜合規(guī)問題時(shí)非常關(guān)鍵。

而DAO組織(Decentralized Autonomous Organization,去中心化自治組織)作為一種基于區(qū)塊鏈技術(shù),通過智能合約實(shí)現(xiàn)自治的組織形式。針對(duì)這一新穎的組織形式,阿聯(lián)酋當(dāng)局已經(jīng)出臺(tái)了完整的規(guī)章制度(《DAO Association Regulations》)和相應(yīng)的監(jiān)管框架。根據(jù)相關(guān)規(guī)章制度規(guī)定,阿聯(lián)酋的DAO組織擁有獨(dú)立的法人人格并且同樣具有非營(yíng)利性的特征。

同時(shí),根據(jù)幣安交易所(Binance)官方披露的信息可知,目前幣安已經(jīng)正式與阿布扎比的投資機(jī)構(gòu)MGX達(dá)成一項(xiàng)總額20億美元投資交易,這是幣安自成立以來首次引入外部的機(jī)構(gòu)投資者。而該投資機(jī)構(gòu)MGX的聯(lián)合創(chuàng)始人之一正是阿聯(lián)酋的阿布扎比主權(quán)基金。阿聯(lián)酋主權(quán)基金和幣圈最大主流交易所強(qiáng)強(qiáng)聯(lián)合,預(yù)計(jì)雙方將進(jìn)一步推動(dòng)加密貨幣行業(yè)在阿聯(lián)酋的發(fā)展。因此,長(zhǎng)期來看,中東的加密發(fā)展前景確實(shí)值得期待。

總而言之,阿聯(lián)酋基金會(huì)或者DAO組織也是可供選擇的發(fā)幣主體。但是選擇在阿聯(lián)酋注冊(cè)基金會(huì)或者DAO,成本會(huì)相對(duì)較高,因此更適合具有一定規(guī)模的項(xiàng)目。

首先,在美國(guó)以基金會(huì)形式進(jìn)行代幣發(fā)行需要取得相應(yīng)的牌照,比如金融犯罪執(zhí)法局(FinCEN)所頒發(fā)的MSB牌照。

其次,由于中美之間緊張的地緣政治關(guān)系,導(dǎo)致美國(guó)對(duì)于離岸公司監(jiān)管態(tài)度和力度都經(jīng)常變化,這會(huì)為公司的長(zhǎng)期合規(guī)運(yùn)營(yíng)帶來不確定性。

而且美國(guó)與金融、公司相關(guān)商法法律異常復(fù)雜,且需要系統(tǒng)了解聯(lián)邦法律和州法律,所以完成合規(guī)的難度和復(fù)雜度較高。

最后,美國(guó)的稅務(wù)機(jī)構(gòu)(IRS)的稅務(wù)審查非常嚴(yán)格,正如那句美國(guó)諺語所說:人的一生,唯有死亡和稅收不可避免。所以,在美國(guó)設(shè)立基金會(huì)主體,需要有專業(yè)的稅務(wù)籌劃團(tuán)隊(duì)進(jìn)行支持并處理相關(guān)稅務(wù)問題,否則企業(yè)關(guān)聯(lián)人都存在被美國(guó)的長(zhǎng)臂管轄所影響的風(fēng)險(xiǎn)。

在全球加密貨幣行業(yè)監(jiān)管前景仍不明朗的當(dāng)下,中國(guó)項(xiàng)目方在落地RWA項(xiàng)目時(shí),一定要堅(jiān)持“合規(guī)先行”。因此,RWA項(xiàng)目方需要積極與專業(yè)的加密貨幣行業(yè)律師團(tuán)隊(duì)進(jìn)行緊密合作,共同推進(jìn)項(xiàng)目落地。

<strike id="ykeqq"></strike>

<fieldset id="ykeqq"></fieldset>

喜來順財(cái)經(jīng)

喜來順財(cái)經(jīng)