撰文:Three Sigma?編譯:Block unicorn

交易者被清算,數(shù)十億資金蒸發(fā)。但如果實(shí)際的清算數(shù)字比報(bào)道的要高出 19 倍呢?我們提取了數(shù)據(jù),情況可能比你想象的要更糟。

在 Three Sigma,我們保護(hù) Web3 項(xiàng)目——了解我們的智能合約審計(jì)如何保護(hù)你的代碼和未來(lái)。

交易世界對(duì)普通人來(lái)說(shuō)變得越來(lái)越容易接觸。無(wú)論是通過(guò)所謂的「大師」們花哨的課程,還是作為傳統(tǒng)工作的替代選擇,交易提供了在家舒適的工作、僅需一臺(tái)電腦并有可能賺取可觀收入的誘惑。

然而,這絕非易事,如果是的話,每個(gè)人都會(huì)成功地進(jìn)行交易。實(shí)際上,大多數(shù)嘗試交易的人最終都會(huì)虧錢并最終爆倉(cāng)。但導(dǎo)致這些虧損的原因是什么?通常,這一切都?xì)w結(jié)為每個(gè)交易者都害怕的一個(gè)決定性事件:清算。

清算是杠桿交易中的一個(gè)關(guān)鍵機(jī)制,當(dāng)交易者的抵押品或保證金不足以彌補(bǔ)開(kāi)倉(cāng)的虧損時(shí)發(fā)生。在這種情況下,交易所會(huì)介入自動(dòng)平倉(cāng),確保交易者或平臺(tái)本身不會(huì)進(jìn)一步虧損。

根據(jù)保證金不足的嚴(yán)重程度和平臺(tái)的風(fēng)險(xiǎn)管理機(jī)制,清算可以采取不同的形式。這些大致可以分為兩類:

部分清算:涉及減少交易者的部分倉(cāng)位,其余部分保持活躍。這使得交易者可以留在市場(chǎng)中,同時(shí)減少相關(guān)風(fēng)險(xiǎn)。

全部清算:整個(gè)倉(cāng)位被關(guān)閉,完全消除交易者的風(fēng)險(xiǎn)敞口。全部清算在高杠桿環(huán)境中更為常見(jiàn),小幅價(jià)格波動(dòng)就可能完全抹去交易者的抵押品。

導(dǎo)致清算的關(guān)鍵因素

有幾個(gè)因素導(dǎo)致交易中的清算,所有這些都圍繞著風(fēng)險(xiǎn)和保證金之間的微妙平衡:

杠桿:杠桿允許交易者用較少的資本控制較大的倉(cāng)位,但這種潛在利潤(rùn)的放大伴隨著更高的風(fēng)險(xiǎn)。杠桿越高,觸發(fā)清算所需的價(jià)格波動(dòng)越小。例如,使用 50 倍杠桿,僅需 2% 的反向波動(dòng)就會(huì)導(dǎo)致所有抵押品的損失。這使得風(fēng)險(xiǎn)管理在杠桿交易中至關(guān)重要。

維持保證金:每個(gè)交易所都設(shè)定了交易者必須維持的最低保證金要求,以保持其倉(cāng)位開(kāi)放。這個(gè)維持保證金作為安全緩沖。當(dāng)由于虧損導(dǎo)致保證金低于這個(gè)閾值時(shí),交易所會(huì)清算倉(cāng)位以防止進(jìn)一步虧損。忽視或未能監(jiān)控這些要求可能會(huì)迅速導(dǎo)致強(qiáng)制清算。

市場(chǎng)波動(dòng)性:突然和極端的價(jià)格波動(dòng)是交易者最大的敵人,尤其是在高杠桿倉(cāng)位中。波動(dòng)性可能迅速耗盡可用保證金,留給交易者很少的反應(yīng)時(shí)間。此外,高波動(dòng)性時(shí)期通常會(huì)導(dǎo)致連鎖清算,一次清算引發(fā)連鎖反應(yīng),進(jìn)一步推動(dòng)價(jià)格向錯(cuò)誤方向移動(dòng)。

擠壓!

最戲劇性和迅速的清算觸發(fā)因素之一是擠壓,當(dāng)劇烈的價(jià)格波動(dòng)迫使市場(chǎng)錯(cuò)誤一方的交易者平倉(cāng)時(shí)發(fā)生。這些事件由高杠桿和低流動(dòng)性推動(dòng),產(chǎn)生滾雪球效應(yīng),加速價(jià)格行動(dòng)并加劇市場(chǎng)波動(dòng)性。

當(dāng)價(jià)格迅速上漲時(shí),持有空頭倉(cāng)位的交易者發(fā)現(xiàn)自己陷入困境,因?yàn)樗麄兊牡盅浩凡蛔阋灾С炙麄兊慕灰住榱吮苊膺M(jìn)一步虧損,他們被迫通過(guò)買回資產(chǎn)來(lái)平倉(cāng),這進(jìn)一步增加了價(jià)格上漲的壓力。這種動(dòng)態(tài)通常會(huì)演變成一連串的清算,一個(gè)交易者的退出推動(dòng)價(jià)格上漲,迫使其他人也進(jìn)行清算。

相反,當(dāng)價(jià)格突然下跌時(shí),持有多頭倉(cāng)位的交易者面臨同樣的風(fēng)險(xiǎn)。隨著他們的抵押品價(jià)值減少,他們被迫賣出倉(cāng)位以滿足保證金要求,進(jìn)一步加劇了下跌勢(shì)頭。這種賣出壓力放大了價(jià)格下跌,觸發(fā)了更多的清算,并延續(xù)了下跌螺旋。

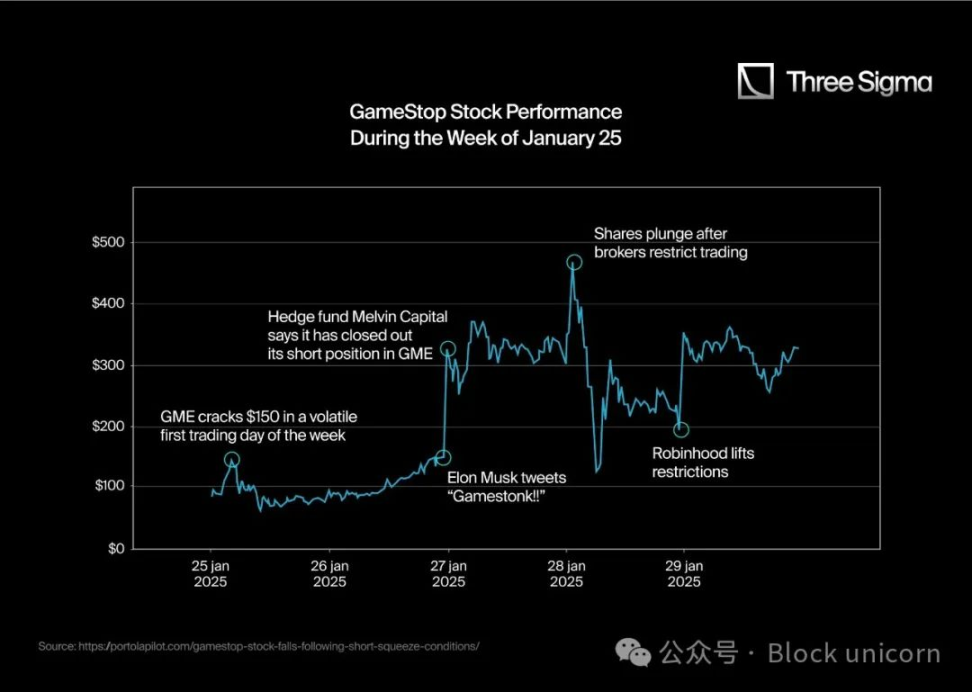

然而,由 Reddit 上的 WallStreetBets 等社區(qū)推動(dòng)的散戶交易者的協(xié)調(diào)購(gòu)買,推動(dòng)了股價(jià)意外飆升。隨著價(jià)格上漲,空頭賣家被迫以越來(lái)越高的價(jià)格買回股票來(lái)平倉(cāng),進(jìn)一步推高了價(jià)格。

這個(gè)反饋循環(huán)演變成了一個(gè)歷史性事件,GameStop 的價(jià)格從 2021 年 1 月初的約 20 美元飆升至月底的 483 美元日內(nèi)高點(diǎn)。這次擠壓觸發(fā)了陷入空頭倉(cāng)位的機(jī)構(gòu)投資者數(shù)十億美元的虧損。

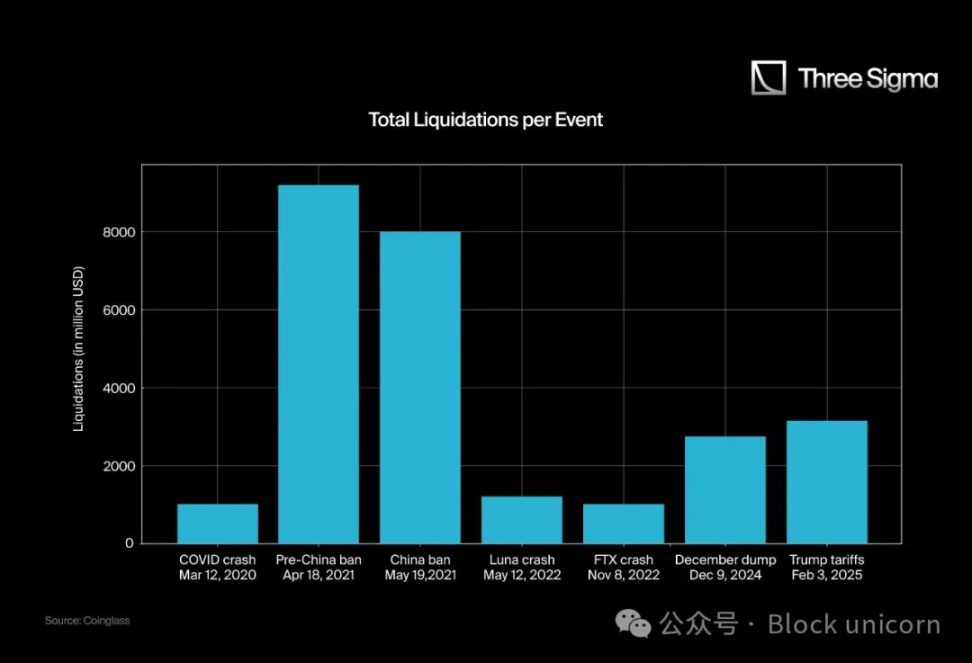

在加密貨幣領(lǐng)域,歷史上有幾次值得注意的清算事件。然而,最令人難忘和影響深遠(yuǎn)的事件往往是發(fā)生在下跌時(shí)的多頭擠壓。這些事件規(guī)模更大,對(duì)交易者和市場(chǎng)的影響更顯著。

以下是加密貨幣歷史上一些最大的清算事件:

注意到什么不尋常的地方嗎,匿名者?你認(rèn)為?FTX 的崩潰或?Luna 的崩盤比我們今年看到的清算事件造成了更大的破壞嗎?嗯,你沒(méi)錯(cuò)。

有三個(gè)關(guān)鍵因素導(dǎo)致人們認(rèn)為最近的清算比 FTX 或 Luna 的崩盤等事件更大:

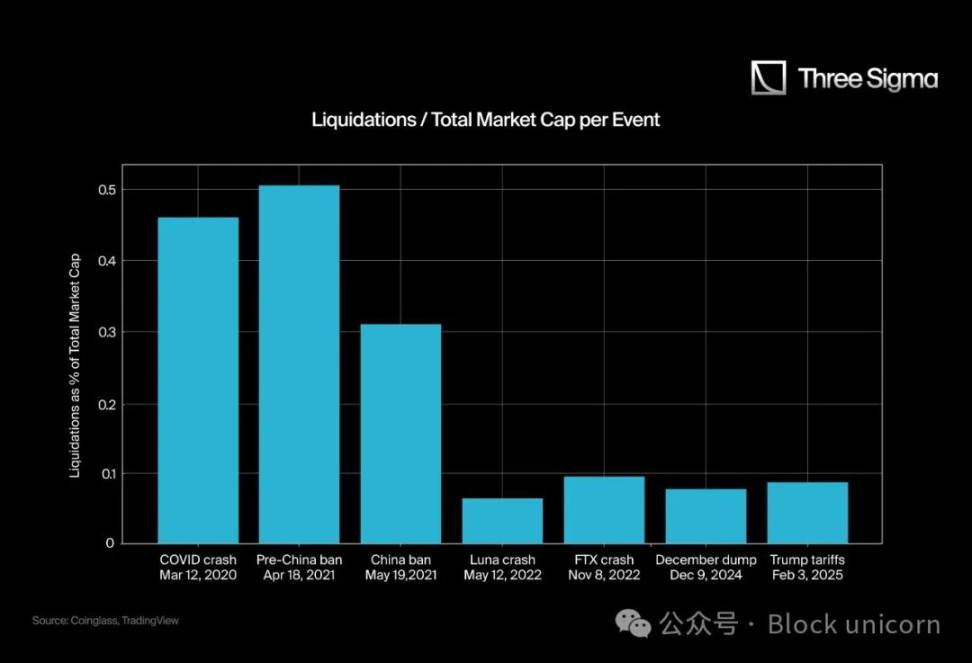

總市值

2020 年 3 月,總市值達(dá)到 2660 億美元的峰值,而到 2025 年,它已增長(zhǎng)到 3.71 萬(wàn)億美元的峰值。要真正理解這些清算的規(guī)模,我們應(yīng)該考慮清算與市值的比率,而不僅僅是絕對(duì)的清算數(shù)字。原始數(shù)字可能使最近的清算看起來(lái)比實(shí)際更大。

這張圖表讓我們更好地看到這些清算的規(guī)模和影響,但仍有一些數(shù)據(jù)不真實(shí);這是第二點(diǎn)。

CEX WebSocket API 限制

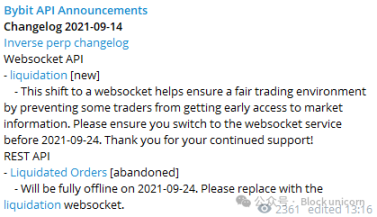

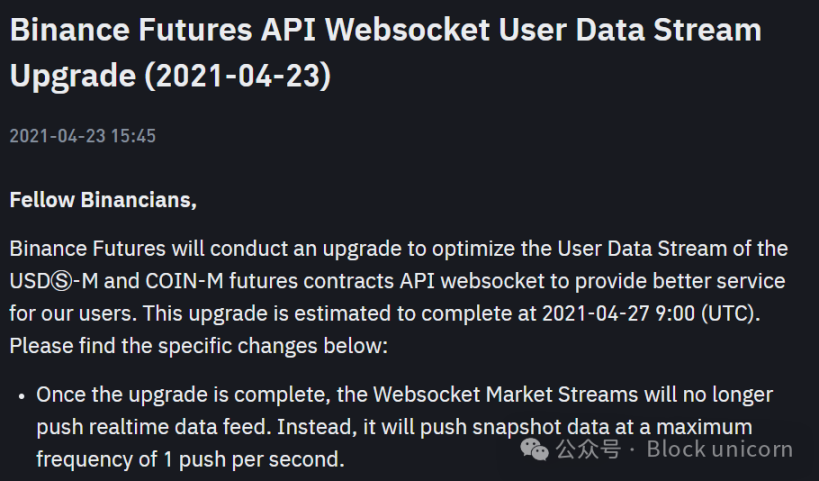

直到 2021 年第二季度,大多數(shù) CEX 通過(guò)其 API 提供準(zhǔn)確的清算數(shù)據(jù),報(bào)告每一次清算。然而,2021 年后,他們引入了一個(gè)限制,將清算數(shù)據(jù)限制為每秒一次清算,無(wú)論實(shí)際發(fā)生的清算次數(shù)如何。

這一變化顯著減少了報(bào)告的清算數(shù)字,使得 2021 年后的數(shù)據(jù)看起來(lái)比 2021 年準(zhǔn)確和全面的數(shù)據(jù)更小且影響更小。

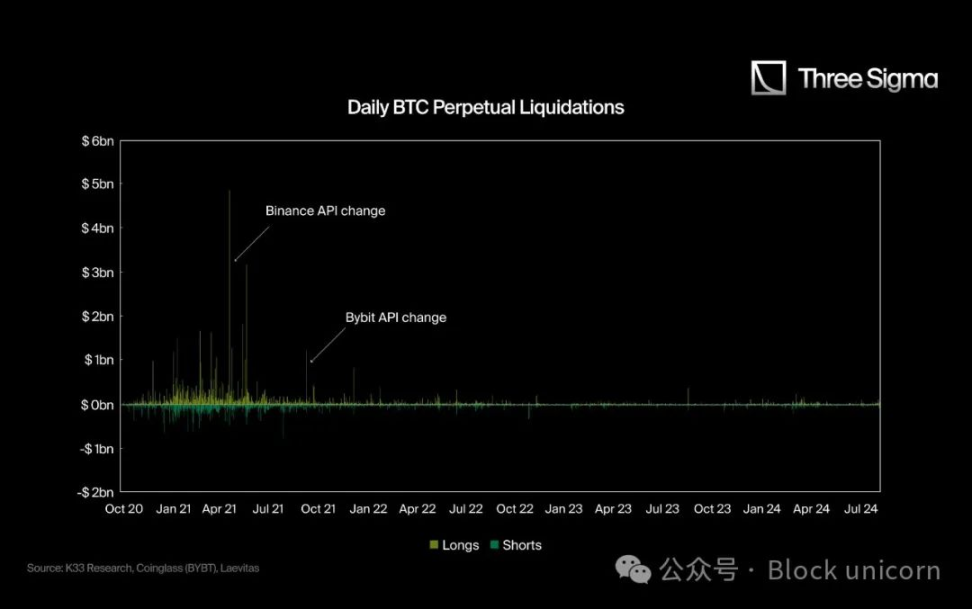

@K33Research 撰寫了一篇研究文章,他們用兩張簡(jiǎn)單但有力的圖表解釋了這種情況:

在第一張圖表中,你可以看到清算在 API 變化后如何放緩,并繼續(xù)保持低位,即使總市值比 2021 年高得多。

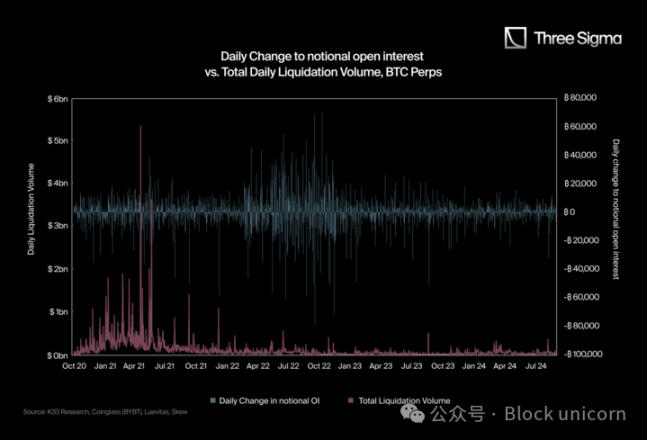

在第二張圖表中,他們將總清算量與名義未平倉(cāng)合約的每日變化進(jìn)行了比較。名義未平倉(cāng)合約的每日大變化通常會(huì)導(dǎo)致大清算,但正如我們?cè)趫D表中看到的,2021 年第二季度后,在未平倉(cāng)合約波動(dòng)大的日子里,沒(méi)有大的清算峰值。

這些 API 變化的官方理由是「為了提供『公平的交易環(huán)境』(Bybit,2021 年 9 月)和『優(yōu)化用戶數(shù)據(jù)流』(Binance,2021 年 4 月)」,但一些人認(rèn)為這只是公關(guān)原因,以避免引起過(guò)度的 FUD,并為自己保留真實(shí)數(shù)據(jù)。

Hyperliquid 是第一個(gè)擁有永續(xù)合約 DEX 的 Layer 1 區(qū)塊鏈,其交易量足以與 CEX 匹敵。與 CEX 不同,Hyperliquid 提供完全透明和無(wú)限的清算報(bào)告,因?yàn)槠鋽?shù)據(jù)是公開(kāi)的。

這創(chuàng)造了一個(gè)獨(dú)特的環(huán)境,清算數(shù)據(jù)在一方(來(lái)自 CEX,由于報(bào)告限制)被限制,但在另一方(來(lái)自 Hyperliquid)不受限制。因此,總體報(bào)告的清算數(shù)據(jù)顯著增加,得益于 Hyperliquid 的透明度。

這種透明度水平對(duì)更廣泛的交易生態(tài)系統(tǒng)具有重要意義。在傳統(tǒng)的中心化交易所中,清算數(shù)據(jù)通常被選擇性報(bào)告或匯總,限制了交易者實(shí)時(shí)分析市場(chǎng)動(dòng)態(tài)的能力。

Hyperliquid 確保每一次清算事件都是公開(kāi)可訪問(wèn)的,使得對(duì)杠桿交易活動(dòng)的理解更加準(zhǔn)確和全面。

對(duì)于交易者來(lái)說(shuō),這意味著更好地了解市場(chǎng)狀況,使他們能夠識(shí)別潛在的擠壓情景,監(jiān)控風(fēng)險(xiǎn)水平或檢查市場(chǎng)情緒。研究人員和分析師也受益于未經(jīng)過(guò)濾的鏈上清算數(shù)據(jù),這為波動(dòng)模式、風(fēng)險(xiǎn)行為和市場(chǎng)對(duì)清算的反應(yīng)提供了寶貴的見(jiàn)解。

這種對(duì)數(shù)據(jù)的無(wú)限制訪問(wèn)促進(jìn)了更公平和更高效的交易環(huán)境,所有參與者都能平等地獲取信息。

通過(guò)為永續(xù)交易設(shè)定新的透明度標(biāo)準(zhǔn),Hyperliquid 不僅挑戰(zhàn)了 CEX 的不透明性,還提高了清算數(shù)據(jù)的整體可靠性,使交易者能夠在更大的信任和改善的市場(chǎng)洞察力下操作。

Hyperliquid 的透明度和廣泛的指標(biāo)使我們能夠看到長(zhǎng)期以來(lái)反復(fù)發(fā)生的情況,而中心化交易所(CEX)的衍生品部分由于 API 限制未能報(bào)告與實(shí)際情況相符的數(shù)據(jù)。圖表中顯示的數(shù)據(jù)差異進(jìn)一步證實(shí)了這一問(wèn)題,盡管 CEX 的未平倉(cāng)合約和交易量顯著更大,但其報(bào)告的清算數(shù)字仍然低得不切實(shí)際。

得益于 Hyperliquid,我們現(xiàn)在有了一個(gè)可驗(yàn)證且準(zhǔn)確的數(shù)據(jù)集,可以比較 CEX 清算報(bào)告的偏差程度。提供給媒體的數(shù)字往往描繪了一幅不完整的畫(huà)面,因?yàn)樗鼈兓谟邢薜?API,未能捕捉到清算的全部范圍。相比之下,Hyperliquid 的無(wú)限制報(bào)告提供了所有清算的透明和詳細(xì)記錄,證明 CEX 的清算活動(dòng)可能遠(yuǎn)高于公開(kāi)披露的數(shù)字。

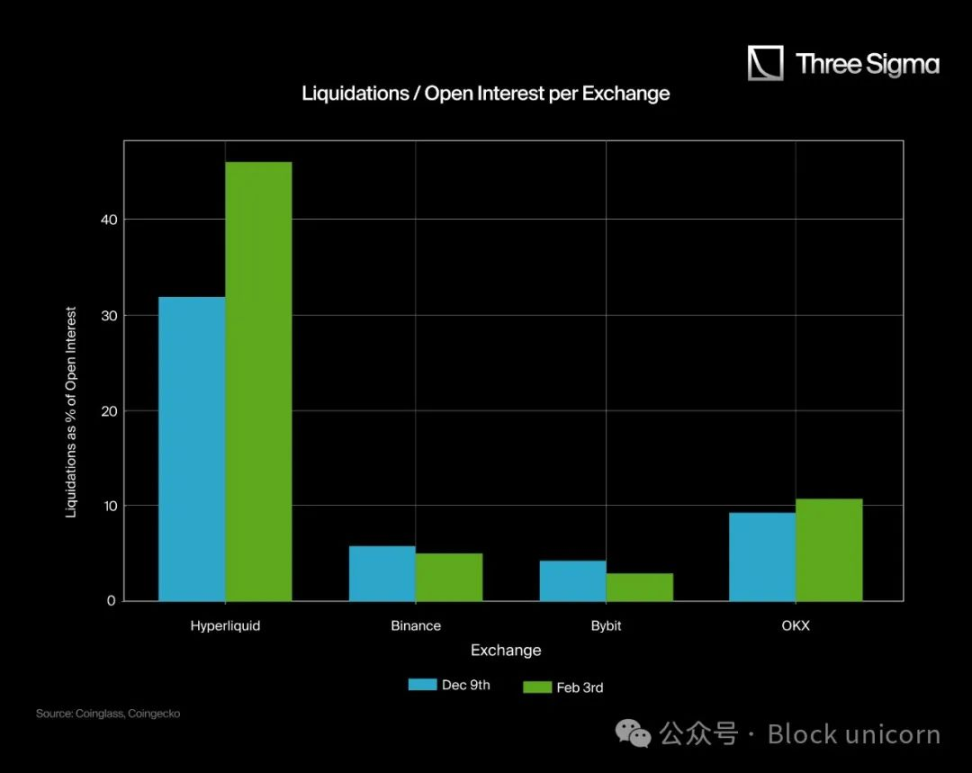

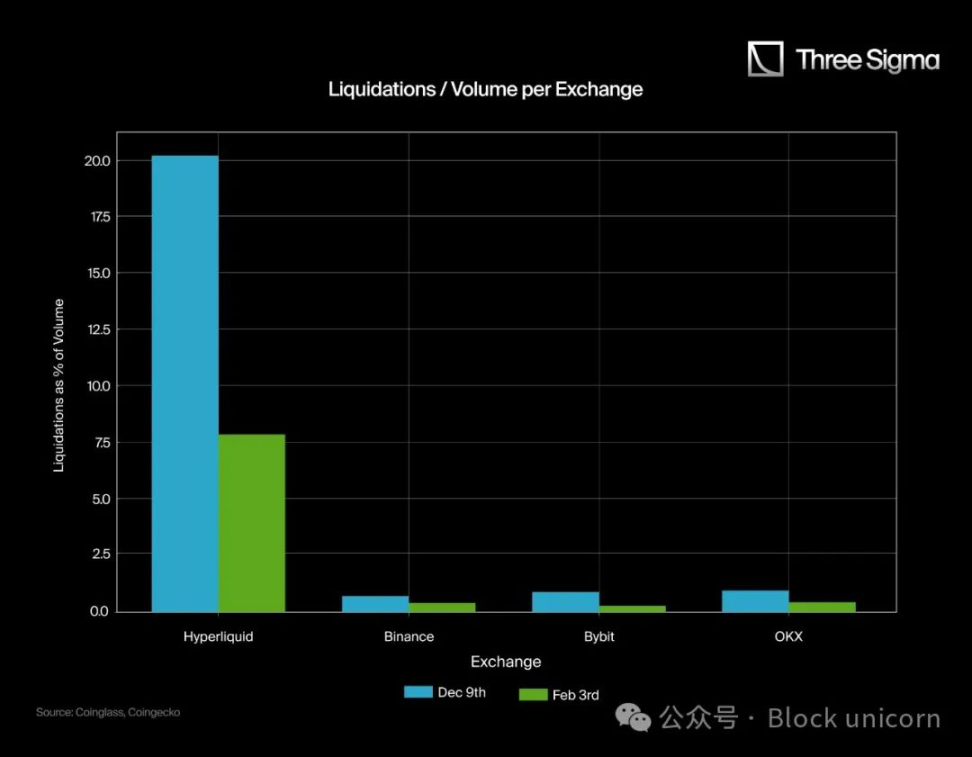

正如我們?cè)趦蓮垐D表中看到的,Hyperliquid 和中心化交易所之間的清算數(shù)據(jù)差異突顯了清算報(bào)告方式的一個(gè)主要問(wèn)題。在 Binance、Bybit 和 OKX 等 CEX 上,未平倉(cāng)合約和交易量都顯著大于 Hyperliquid,但它們的清算百分比卻異常低。這種不一致表明,CEX 的清算數(shù)據(jù)要么被低估,要么被掩蓋,因?yàn)樗c這些平臺(tái)上發(fā)生的杠桿和交易活動(dòng)規(guī)模不符。

在左側(cè)圖表中,Hyperliquid 的清算占未平倉(cāng)合約的百分比要高得多,而 CEX 的比率卻低得可疑,盡管它們的衍生品市場(chǎng)非常龐大。同樣,在右側(cè)圖表中,CEX 的清算占交易量的百分比幾乎可以忽略不計(jì),考慮到它們巨大的杠桿驅(qū)動(dòng)交易活動(dòng),這幾乎沒(méi)有意義。

這些圖表顯示了 Hyperliquid 如何提供了更準(zhǔn)確和透明的清算視圖。與限制公眾訪問(wèn)完整清算數(shù)據(jù)的 CEX 不同,Hyperliquid 的開(kāi)放鏈上報(bào)告確保每一次清算都被記錄在案,提供了市場(chǎng)清算的真實(shí)情況。

Binance、Bybit 和 OKX 的小柱狀圖并不表示清算較少,而是反映了 CEX 清算數(shù)據(jù)報(bào)告的不透明性。

為了估算 CEX 的「真實(shí)」清算數(shù)字,我們以 Hyperliquid 的清算與交易量比率和清算與未平倉(cāng)合約比率作為基準(zhǔn)。然后,我們將它們與 CEX 在兩個(gè)特定日期(12 月 9 日和 2 月 3 日)報(bào)告的值進(jìn)行比較,得出了一個(gè)調(diào)整因子。

計(jì)算 Hyperliquid 的平均比率:

清算 / 未平倉(cāng)合約(Hyperliquid)

12 月 9 日:1.07B / 3.37B ≈ 0.3175?

2 月 3 日:1.42B / 3.08B ≈ 0.461?

平均?≈ 0.389(38.9%)

清算 / 交易量(Hyperliquid)

12 月 9 日:1.07B / 5.30B ≈ 0.2021?

2 月 3 日:1.42B / 18.0B ≈ 0.0789?

平均?≈ 0.14(14%)

我們使用這些數(shù)字(38.9% 和 14%)作為參考點(diǎn),來(lái)估算其他交易所如果遵循與 Hyperliquid 類似的比例,其清算情況會(huì)如何。

將這些比率應(yīng)用于 Binance、Bybit 和 OKX:

對(duì)于每個(gè) CEX,我們計(jì)算了兩個(gè)「調(diào)整后」的清算數(shù)字:

使用 Hyperliquid 的清算 / 交易量比率?

使用 Hyperliquid 的清算 / 未平倉(cāng)合約比率

然后,我們對(duì)每個(gè)日期的這兩個(gè)調(diào)整結(jié)果取平均值。

結(jié)果顯示,CEX 報(bào)告的清算數(shù)字(通常在數(shù)億美元范圍內(nèi))遠(yuǎn)低于基于 Hyperliquid 比率所暗示的數(shù)十億美元范圍。

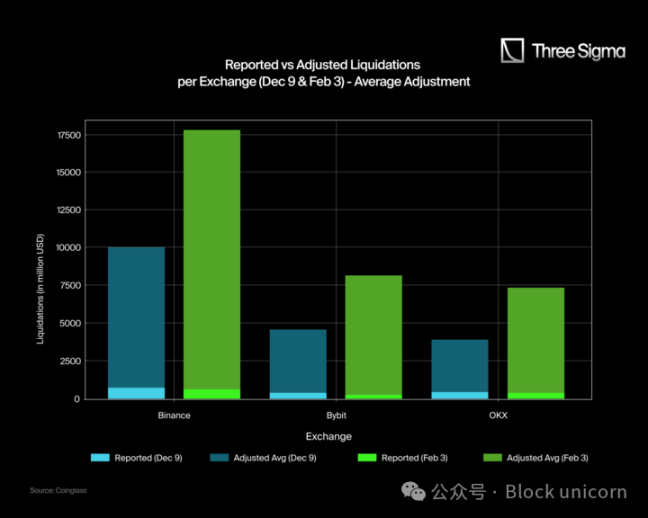

以下是?12 月 9 日和 2 月 3 日每個(gè)交易所的報(bào)告與調(diào)整后清算圖表。每個(gè)交易所都有兩個(gè)柱狀圖,淺藍(lán)色和淺綠色表示報(bào)告的清算,深藍(lán)色和深綠色表示調(diào)整后的清算。

調(diào)整后的值是通過(guò)將?Hyperliquid 的清算與交易量和清算與未平倉(cāng)合約比率的平均值作為基準(zhǔn)計(jì)算得出的。雖然這為潛在的清算差異提供了更清晰的視角,但由于市場(chǎng)結(jié)構(gòu)、散戶參與度和做市商活動(dòng)的差異,仍可能存在一些變化。

關(guān)鍵評(píng)論:

Binance、Bybit 和 OKX 的顯著低估:報(bào)告的清算(淺藍(lán)色 / 淺綠色)遠(yuǎn)低于調(diào)整后的值(深藍(lán)色 / 深綠色),表明實(shí)際清算可能遠(yuǎn)高于公開(kāi)披露的數(shù)字。

Binance 應(yīng)報(bào)告約 17.64 億 的清算:調(diào)整后的數(shù)據(jù)顯示,Binance 在 2 月 3 日的真實(shí)清算應(yīng)接近 17.64 億,而不是報(bào)告的 6.11 億,突顯了重大差異。在 12 月 9 日,Binance 應(yīng)報(bào)告 10.02 億,而不是 7.39 億。

Bybit 和 OKX 遵循相同的模式:Bybit 的調(diào)整后清算在 2 月 3 日估計(jì)為 8.15 億,而不是報(bào)告的 2.47 億;在 12 月 9 日為 4.62 億,而不是 3.7 億。OKX 也顯示出顯著差異,調(diào)整后清算在 2 月 3 日為 7.39 億,在 12 月 9 日為 3.98 億,而其報(bào)告的數(shù)字分別為 4.02 億 和 4.25 億。

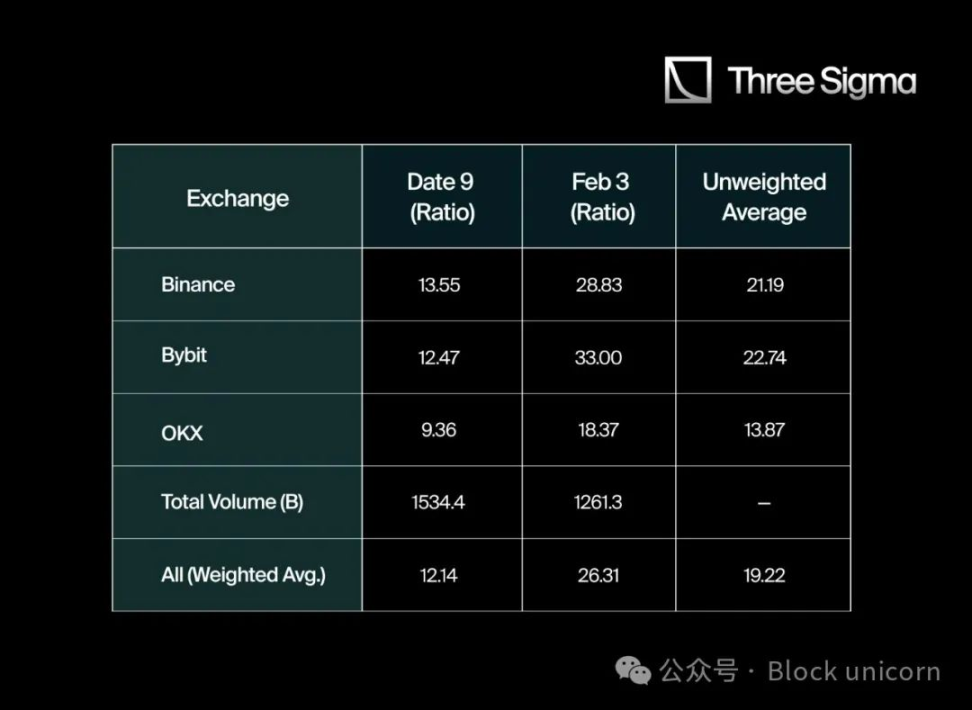

在將 Hyperliquid 的清算數(shù)據(jù)與主要 CEX 報(bào)告的有限數(shù)字進(jìn)行比較后,我們發(fā)現(xiàn)了一個(gè)顯著的差異。為了量化這一點(diǎn),我們收集了?12 月 9 日和?2 月 3 日?Binance、Bybit 和 OKX 的數(shù)據(jù),特別分析了它們報(bào)告的清算與交易量和清算與未平倉(cāng)合約比率。

為了估算真實(shí)清算,我們計(jì)算了?Hyperliquid 的清算與交易量比率的平均值,然后將這些比率應(yīng)用于 CEX 數(shù)據(jù)。我們沒(méi)有使用簡(jiǎn)單的算術(shù)平均值,而是根據(jù)每個(gè)交易所在每個(gè)日期的交易量比例加權(quán)計(jì)算了每個(gè)交易所的清算比率。這種方法更準(zhǔn)確地反映了市場(chǎng)范圍內(nèi)的清算活動(dòng)。

當(dāng)我們首次計(jì)算交易所特定的乘數(shù)(Binance:21.19,Bybit:22.74,OKX:13.87)時(shí),簡(jiǎn)單平均值表明全球乘數(shù)為 19.27 倍。然而,在調(diào)整了交易所之間的交易量加權(quán)差異后,更準(zhǔn)確的加權(quán)平均值達(dá)到了?19.22 倍。

這表明,CEX 的真實(shí)清算水平可能是官方報(bào)告數(shù)字的?19 倍左右,或者至少是通過(guò)其限制性 API 公開(kāi)提供的數(shù)字的 19 倍。

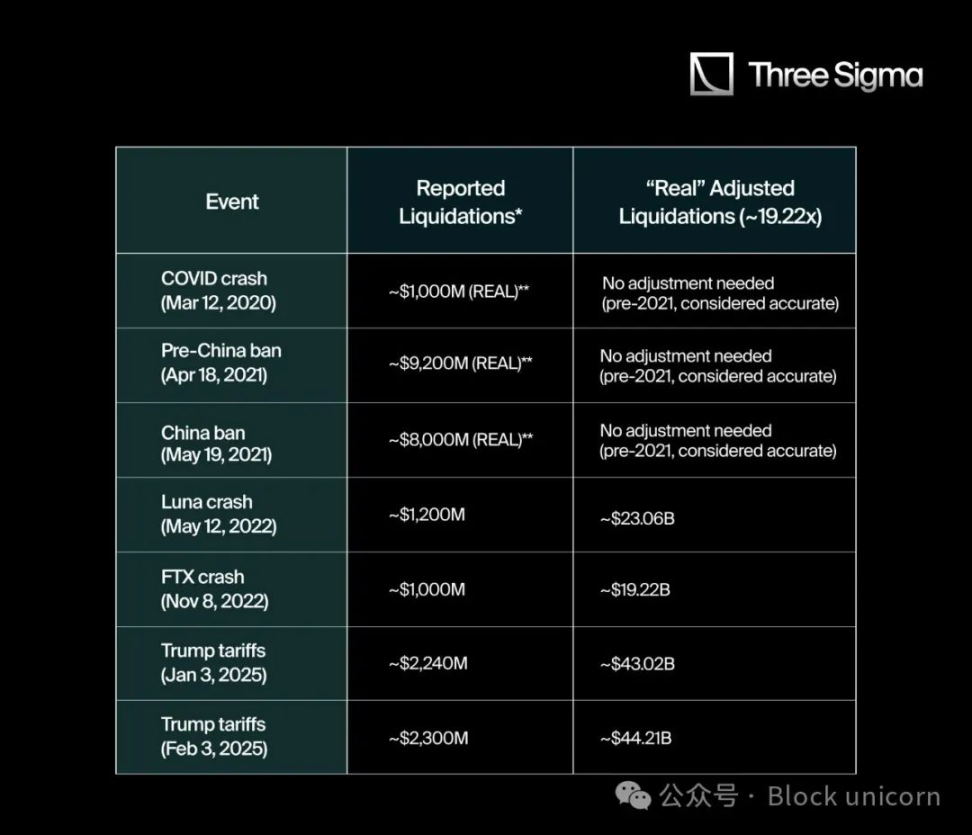

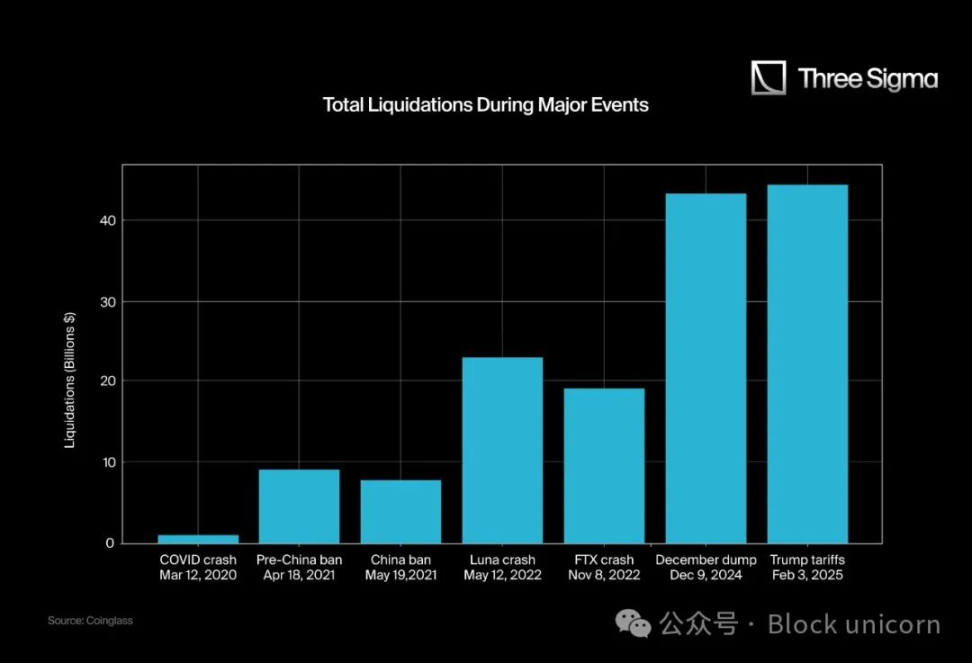

有了這個(gè)?19.22 倍的乘數(shù),我們分析了一些加密貨幣歷史上最重要的清算事件,以估算如果它們像 Hyperliquid 一樣透明報(bào)告,其真實(shí)清算數(shù)字可能會(huì)是多少。下表將通常引用的清算金額與使用修正后的 19.22 倍乘數(shù)調(diào)整后的值進(jìn)行了比較:

「報(bào)告」 指的是在聚合器、社交媒體或有限 API 上發(fā)布的數(shù)字。

對(duì)于 2021 年第二季度之前的事件,由于沒(méi)有 API 限制,清算數(shù)據(jù)要可靠得多。

正如該圖表所強(qiáng)調(diào)的,許多 2021 年后的事件在從 CEX 報(bào)告的數(shù)據(jù)源中直接引用時(shí),可能被大大低估。通過(guò)應(yīng)用從 Hyperliquid 的完全透明性中得出的乘數(shù),這些事件的清算規(guī)模遠(yuǎn)比官方數(shù)字所暗示的要大得多。

為了提供更多背景信息,我們將這些事件的總「真實(shí)」清算與當(dāng)時(shí)的市場(chǎng)總市值進(jìn)行了比較。比率計(jì)算公式為:(清算 / 市場(chǎng)總市值)× 100:

通過(guò)將「真實(shí)」清算數(shù)字與更廣泛的加密貨幣市場(chǎng)總市值進(jìn)行比較,我們可以更細(xì)致地了解每個(gè)事件對(duì)市場(chǎng)動(dòng)態(tài)的影響。這不僅說(shuō)明了在短時(shí)間內(nèi)被抹去的資本規(guī)模,還反映了當(dāng)杠桿解除時(shí)市場(chǎng)情緒可能發(fā)生的劇烈變化。

在許多情況下,調(diào)整后的比率更加引人注目,表明參與者可能面臨比最初看起來(lái)更大的系統(tǒng)性風(fēng)險(xiǎn)。

因此,理解這些清算與市值的比率,可以更清晰地了解在極端波動(dòng)期間市場(chǎng)心理和流動(dòng)性條件如何發(fā)生變化。

從上述所有數(shù)據(jù)和比較中,一個(gè)清晰的模式浮現(xiàn)出來(lái):CEX 公開(kāi)報(bào)告的內(nèi)容往往遠(yuǎn)低于「真實(shí)」的清算活動(dòng)。當(dāng)調(diào)整以匹配 Hyperliquid 的透明比率時(shí),像 Luna 和 FTX 崩盤這樣的事件顯示出比其官方數(shù)字所暗示的更大的影響,這強(qiáng)化了 CEX 可能低估清算數(shù)據(jù)以掩蓋波動(dòng)性或管理公眾看法的觀點(diǎn)。

這種對(duì)比在考慮歷史事件時(shí)尤為顯著:2020 年 COVID 崩盤雖然在其時(shí)代規(guī)模較大,但現(xiàn)在顯得相對(duì)較小,正是因?yàn)楫?dāng)時(shí)很少有參與者高度杠桿化。隨著杠桿變得越來(lái)越普遍,清算的絕對(duì)和相對(duì)規(guī)模都在增長(zhǎng),但官方數(shù)據(jù)流的限制可能會(huì)讓交易者和分析師對(duì)系統(tǒng)性風(fēng)險(xiǎn)產(chǎn)生扭曲的看法。

此外,交易所經(jīng)常引用「優(yōu)化數(shù)據(jù)流」或「確保公平交易條件」等理由,但限制實(shí)時(shí)清算數(shù)據(jù)流顯然符合更廣泛的利益。低估清算可以減少新散戶參與者的恐懼,同時(shí)也讓交易所對(duì)市場(chǎng)的整體風(fēng)險(xiǎn)敞口有更多的專有洞察。

盡管如此,仍有跡象表明透明度在提高。Bybit 的 Ben 最近宣布,Bybit 已開(kāi)始發(fā)布真實(shí)的清算數(shù)據(jù),這一舉措可能表明行業(yè)正在朝著更加開(kāi)放的方向發(fā)展。

雖然這些步驟可能有助于縮小報(bào)告與實(shí)際清算活動(dòng)之間的差距,但 Hyperliquid 的完全鏈上、無(wú)限制報(bào)告繼續(xù)突顯了真正的透明度對(duì)于任何希望駕馭杠桿加密貨幣交易復(fù)雜性的人是多么重要。

<strike id="ykeqq"></strike>

<fieldset id="ykeqq"></fieldset>

喜來(lái)順財(cái)經(jīng)

喜來(lái)順財(cái)經(jīng)