加密市場將在 2025 年迎來變革性增長,延續(xù)其成熟和普及的勢頭。

2025 年的重點主題包括宏觀環(huán)境、區(qū)塊鏈元游戲、變革性創(chuàng)新和用戶體驗的改變。

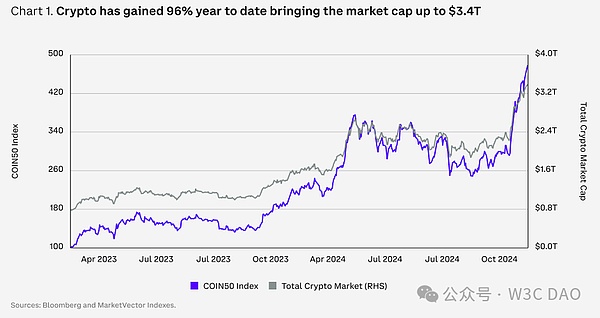

展望 2025 年,加密貨幣市場正處于變革性增長的邊緣。隨著資產(chǎn)類別的日益成熟,機構(gòu)采納不斷增加,各個領(lǐng)域的使用場景也在擴展。僅在過去的一年,美國批準(zhǔn)了現(xiàn)貨 ETF,金融產(chǎn)品的代幣化急劇增加,穩(wěn)定幣迎來了巨大增長,并進一步融入全球支付框架。

取得這些成就并非易事。然而,雖然這些成果似乎是多年努力的巔峰,但越來越多的跡象表明,它們可能只是更大變革的起點。

當(dāng)我們回顧過去一年,加密市場從加息、監(jiān)管打擊以及前景不明的困境中走出,展現(xiàn)了驚人的韌性。盡管面臨這些挑戰(zhàn),加密貨幣已經(jīng)確立為一種可靠的替代資產(chǎn)類別,并表現(xiàn)出持久的生命力。

從市場角度看,2024 年的上升趨勢與之前的牛市周期有顯著不同。一些差異表現(xiàn)在表面:例如,“web3”一詞被更貼切的“onchain”取代。另一些則更為深刻:基礎(chǔ)面的需求逐漸取代了以敘事為驅(qū)動的投資策略,這部分是由于機構(gòu)參與的加深。

此外,不僅 Bitcoin 的主導(dǎo)地位上升,去中心化金融的創(chuàng)新也推動了區(qū)塊鏈的可能性邊界,為建立新的金融生態(tài)系統(tǒng)奠定了基礎(chǔ)。全球各大央行和金融機構(gòu)正在討論如何利用加密貨幣提高資產(chǎn)發(fā)行、交易和記錄保存的效率。

展望未來,當(dāng)前的加密市場展現(xiàn)了諸多令人期待的發(fā)展。在變革的前沿,去中心化點對點交易所、去中心化預(yù)測市場和配備加密錢包的人工智能代理正在興起。而在機構(gòu)領(lǐng)域,穩(wěn)定幣及支付(將加密與法幣銀行解決方案更緊密地結(jié)合)、鏈上信用評分支持的無抵押鏈上借貸以及合規(guī)鏈上資本形成都顯示出巨大的潛力。

盡管加密貨幣廣為人知,其技術(shù)結(jié)構(gòu)的創(chuàng)新性仍使其對許多人來說顯得復(fù)雜難懂。然而,技術(shù)創(chuàng)新也正在改變這一現(xiàn)狀,越來越多的項目致力于通過簡化區(qū)塊鏈復(fù)雜性和增強智能合約功能來改善用戶體驗。這種成功或?qū)樾乱活愑脩舸蜷_加密世界的大門。

與此同時,2024 年早些時候,美國在監(jiān)管清晰度方面奠定了基礎(chǔ),這一進展將在 2025 年進一步加速,可能鞏固數(shù)字資產(chǎn)在主流金融中的地位。

隨著監(jiān)管和技術(shù)環(huán)境的演變,我們預(yù)計加密生態(tài)系統(tǒng)將迎來顯著增長,更廣泛的普及將推動整個行業(yè)更接近其全部潛力。2025 年將是決定性的一年,其突破和進步或?qū)⑺茉旒用苄袠I(yè)未來數(shù)十年的長期發(fā)展軌跡。

美聯(lián)儲的需求與目標(biāo)

2024 年美國總統(tǒng)選舉中 Donald Trump 的勝利成為 2024 年第四季度加密市場最重要的催化劑,使 Bitcoin 價格比三個月的平均值高出 4-5 個標(biāo)準(zhǔn)差。然而,展望未來,我們認(rèn)為短期財政政策反應(yīng)的影響力將不如貨幣政策長期方向的重要性,尤其是在美聯(lián)儲即將進入關(guān)鍵時刻的背景下。盡管如此,區(qū)分二者并非易事。我們預(yù)計美聯(lián)儲將在 2025 年繼續(xù)放松政策,但具體節(jié)奏可能取決于下一輪擴張性財政政策的力度。這是因為減稅和關(guān)稅可能推高通脹水平,而盡管總體 CPI 已同比下降至 2.7%,核心 CPI 仍徘徊在 3.3% 左右,高于美聯(lián)儲的目標(biāo)。

美聯(lián)儲希望實現(xiàn)的是從當(dāng)前水平的去通脹,即價格需要繼續(xù)上漲,但速度要更慢,以協(xié)助實現(xiàn)其另一項任務(wù)——最大就業(yè)率。換句話說,他們希望控制價格上漲的節(jié)奏。而另一方面,經(jīng)歷了過去兩年的高昂支出之后,家庭則希望看到的是通縮,即價格下降。然而,盡管價格下跌在政治上可能更受歡迎,卻可能引發(fā)惡性循環(huán),最終導(dǎo)致經(jīng)濟衰退。

盡管如此,當(dāng)前的基線情境仍然是軟著陸,得益于較低的長期利率和“美國例外主義 2.0”的支撐。美聯(lián)儲的降息基本上已成為形式上的問題,因為信貸條件已經(jīng)在放松,這為接下來 1-2 個季度的加密貨幣表現(xiàn)創(chuàng)造了有利的環(huán)境。同時,如果新一屆政府的預(yù)計赤字支出得以實現(xiàn),那么隨著更多美元在經(jīng)濟中流通,可能會帶來更大的風(fēng)險偏好(包括對加密資產(chǎn)的購買)。

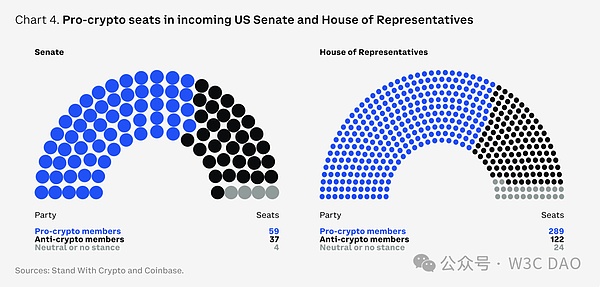

美國歷史上最支持加密的國會

多年來,美國在加密領(lǐng)域始終面臨政治上的模糊性,但我們認(rèn)為下一屆立法會期可能是美國為加密行業(yè)建立監(jiān)管清晰度的機會。這次選舉向華盛頓傳遞了一個強烈信號:公眾對當(dāng)前的金融系統(tǒng)不滿,渴望改變。從市場角度看,眾議院和參議院中由兩黨組成的支持加密的多數(shù)派,可能使美國的監(jiān)管立場從對加密不利轉(zhuǎn)向支持加密,從而為 2025 年的加密市場表現(xiàn)提供助力。

一個新的討論焦點是創(chuàng)建戰(zhàn)略性 Bitcoin 儲備的可能性。2024 年 7 月,參議員 Cynthia Lummis(懷俄明州)在 Bitcoin Nashville 會議后提出了《Bitcoin 法案》,而賓夕法尼亞州議會也引入了《賓夕法尼亞 Bitcoin 戰(zhàn)略儲備法案》。如果通過,該法案將允許州財政部長將賓夕法尼亞州一般基金的 10% 投資于 Bitcoin 或其他基于加密的工具。目前,密歇根州和威斯康星州的養(yǎng)老金基金已持有加密資產(chǎn)或加密 ETF,而佛羅里達州也在緊隨其后。不過,創(chuàng)建戰(zhàn)略性 Bitcoin 儲備可能面臨一些挑戰(zhàn),例如美聯(lián)儲資產(chǎn)負(fù)債表上持有資產(chǎn)的法律限制。

與此同時,美國并非唯一一個在監(jiān)管方面取得進展的司法轄區(qū)。全球?qū)用苄枨蟮脑鲩L也在國際上推動了更周密的監(jiān)管競爭。放眼海外,歐盟的《加密資產(chǎn)市場法案》(MiCA)正在分階段實施,為行業(yè)提供了明確框架。許多 G20 國家以及英國、阿聯(lián)酋、香港和新加坡等主要金融中心也在積極制定規(guī)則,以適應(yīng)數(shù)字資產(chǎn)的發(fā)展,從而為創(chuàng)新和增長創(chuàng)造更有利的環(huán)境。

加密 ETF 2.0

美國批準(zhǔn)現(xiàn)貨 Bitcoin 和以太坊(ETH)交易所交易產(chǎn)品(ETP 和 ETF)是加密經(jīng)濟的重要里程碑,自推出以來(約 11 個月),凈流入資金已達 307 億美元。這一數(shù)字遠超 SPDR Gold Shares ETF(GLD)在 2004 年 10 月推出后首年吸引的經(jīng)通脹調(diào)整后的 48 億美元。根據(jù) Bloomberg 的數(shù)據(jù),這些 ETF 的表現(xiàn)使其躋身過去 30 年中約 5,500 次 ETF 上市中表現(xiàn)最佳的前 0.1%。

這些 ETF 改變了 BTC 和 ETH 的市場動態(tài),通過建立新的需求錨點,將 Bitcoin 的市場占比從年初的 52% 推高至 2024 年 11 月的 62%。根據(jù)最新的 13-F 文件,幾乎所有類型的機構(gòu)投資者都已持有這些產(chǎn)品,包括捐贈基金、養(yǎng)老金基金、對沖基金、投資顧問和家族辦公室。同時,2024 年 11 月推出的受美國監(jiān)管的相關(guān)期權(quán)可能進一步增強風(fēng)險管理能力,并提供更具成本效益的資產(chǎn)敞口。

展望未來,市場的關(guān)注點在于發(fā)行機構(gòu)是否會擴展交易所交易產(chǎn)品的范圍,以涵蓋其他代幣,例如 XRP、SOL、LTC 和 HBAR。盡管潛在的批準(zhǔn)可能在短期內(nèi)僅對有限的資產(chǎn)組合有利,但更值得關(guān)注的是,如果美國證券交易委員會(SEC)允許將 Staking 納入 ETF,或者取消其對現(xiàn)金而非實物 ETF 份額創(chuàng)建和贖回的要求,可能會帶來的影響。

引入實物創(chuàng)建和贖回機制不僅可以改善 ETF 份額價格與實際凈資產(chǎn)值(NAV)之間的價格一致性,還可以幫助縮小 ETF 份額的價差。這意味著授權(quán)參與者(APs)無需以高于 Bitcoin 交易價格的現(xiàn)金價格進行報價,從而降低成本并提高效率。目前的基于現(xiàn)金的模式還引發(fā)了一些問題,例如持續(xù)買賣 BTC 和 ETH 導(dǎo)致的價格波動加劇,以及觸發(fā)應(yīng)稅結(jié)果,而這些在實物交易中則不會適用。

穩(wěn)定幣:加密領(lǐng)域的“殺手級應(yīng)用”

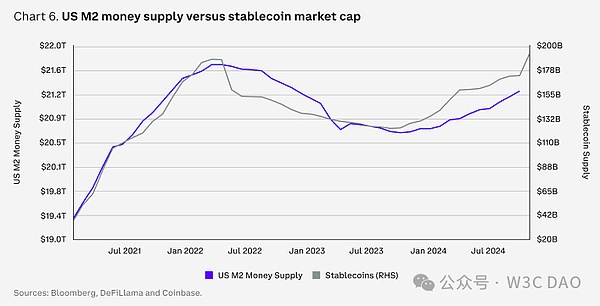

2024 年,穩(wěn)定幣實現(xiàn)了大幅增長,截至 12 月 1 日,總市值增長了 48%,達到 1930 億美元。一些市場分析人士預(yù)計,按當(dāng)前趨勢推算,該行業(yè)在未來五年內(nèi)可能增長至近 3 萬億美元。盡管這一估值看似龐大,相當(dāng)于當(dāng)前整個加密市場的規(guī)模,但它僅占美國 21 萬億美元 M2 廣義貨幣供應(yīng)量的約 14%。

我們認(rèn)為,加密領(lǐng)域的下一波實際采用浪潮可能來自穩(wěn)定幣和支付領(lǐng)域,這也解釋了過去 18 個月這一領(lǐng)域的興趣激增。與傳統(tǒng)方法相比,穩(wěn)定幣能夠?qū)崿F(xiàn)更快、更便宜的交易,這使其在數(shù)字支付和跨境匯款方面的使用率不斷增加,更多的支付公司也在擴展其穩(wěn)定幣基礎(chǔ)設(shè)施。事實上,我們可能越來越接近這樣一天:穩(wěn)定幣的首要應(yīng)用場景將不再是交易,而是全球資本流動和商業(yè)活動。除此之外,穩(wěn)定幣的潛在政治意義也不容忽視,尤其是在解決美國債務(wù)負(fù)擔(dān)問題方面的潛力。

2024 年截至 11 月 30 日,穩(wěn)定幣市場已完成近 27.1 萬億美元的交易,是 2023 年同期 9.3 萬億美元的近三倍。這包括了大量點對點(P2P)轉(zhuǎn)賬和跨境企業(yè)對企業(yè)(B2B)支付。企業(yè)和個人越來越多地使用 USDC 等穩(wěn)定幣,因為它們具有良好的合規(guī)性,并廣泛集成于 Visa 和 Stripe 等支付平臺。例如,Stripe 在 2024 年 10 月以 11 億美元收購了穩(wěn)定幣基礎(chǔ)設(shè)施公司 Bridge,這是加密行業(yè)迄今為止規(guī)模最大的一筆交易。

代幣化革命。

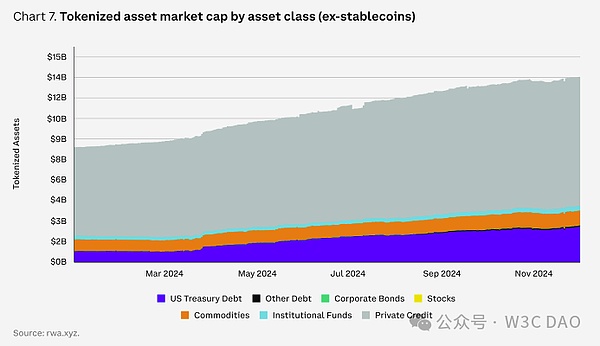

2024 年,代幣化領(lǐng)域繼續(xù)取得顯著進展。據(jù) rwa.xyz 數(shù)據(jù)顯示,代幣化的現(xiàn)實資產(chǎn)(RWA,不含穩(wěn)定幣)從 2023 年底的 84 億美元增長了 60% 以上,截至 2024 年 12 月 1 日達到 135 億美元。分析師預(yù)測,該行業(yè)未來五年可能增長到至少 2 萬億美元,甚至高達 30 萬億美元,潛在增長接近 50 倍。資產(chǎn)管理公司和傳統(tǒng)金融機構(gòu),如 BlackRock 和 Franklin Templeton,日益重視在許可鏈和公共區(qū)塊鏈上代幣化政府證券和其他傳統(tǒng)資產(chǎn),從而實現(xiàn)近乎即時的跨境結(jié)算和全天候交易。

企業(yè)正在嘗試將此類代幣化資產(chǎn)用作其他金融交易(如衍生品交易)的抵押品,這可能優(yōu)化操作(例如保證金追繳)并降低風(fēng)險。此外,RWA 的趨勢正在超越美國國債和貨幣市場基金,拓展到私募信貸、大宗商品、公司債券、房地產(chǎn)和保險領(lǐng)域。最終,我們認(rèn)為代幣化有望通過將投資組合構(gòu)建和投資過程全面鏈上化來實現(xiàn)流程優(yōu)化,但這一愿景可能還需要數(shù)年時間。

當(dāng)然,這些努力也面臨獨特挑戰(zhàn),包括跨多條鏈的流動性分散和持續(xù)的監(jiān)管障礙。然而,在這兩個方面已有顯著進展。最終,我們預(yù)計代幣化將是一個漸進且持續(xù)的過程;然而,其優(yōu)勢已經(jīng)被廣泛認(rèn)可。目前正是實驗和探索的黃金時期,確保企業(yè)在技術(shù)進步中占據(jù)領(lǐng)先地位。

去中心化金融(DeFi)的復(fù)興

DeFi 已死。DeFi 萬歲。在上一輪周期中,去中心化金融遭受了重大打擊,因為某些應(yīng)用被證明通過代幣激勵引導(dǎo)流動性而提供不可持續(xù)的高收益。然而,自那以來,一個更加可持續(xù)的金融系統(tǒng)逐漸浮現(xiàn),融入了現(xiàn)實世界的使用場景和透明的治理結(jié)構(gòu)。

我們認(rèn)為,美國監(jiān)管環(huán)境的變化可能為 DeFi 的前景注入新的活力。其中或包括建立穩(wěn)定幣的監(jiān)管框架,以及為傳統(tǒng)機構(gòu)投資者參與 DeFi 提供路徑,特別是在我們看到鏈下資本市場與鏈上資本市場之間協(xié)同作用日益增強的背景下。事實上,去中心化交易所(DEX)的交易量目前占集中交易所(CEX)交易量的約 14%,較 2023 年 1 月的 8% 有顯著增長。更重要的是,在更友好的監(jiān)管環(huán)境下,去中心化應(yīng)用(dApps)向代幣持有者分享協(xié)議收入的可能性也在不斷增加。

此外,加密技術(shù)在顛覆金融服務(wù)中的角色也受到關(guān)鍵人物的認(rèn)可。2024 年 10 月,美聯(lián)儲理事 Christopher Waller 在講話中指出,DeFi 可以在很大程度上補充中心化金融(CeFi)。他認(rèn)為,分布式賬本技術(shù)(DLT)能夠加快 CeFi 的記錄保存速度,提高其效率,而智能合約則可以增強 CeFi 的能力。他還提到,穩(wěn)定幣可能在支付和作為交易平臺上的“安全資產(chǎn)”方面具有潛在的益處,但需要通過措施來降低例如擠兌和非法融資的風(fēng)險。

所有這些跡象表明,DeFi 的影響力可能很快超越其以加密用戶為主的基礎(chǔ),開始與傳統(tǒng)金融(TradFi)進行更深入的融合和互動。

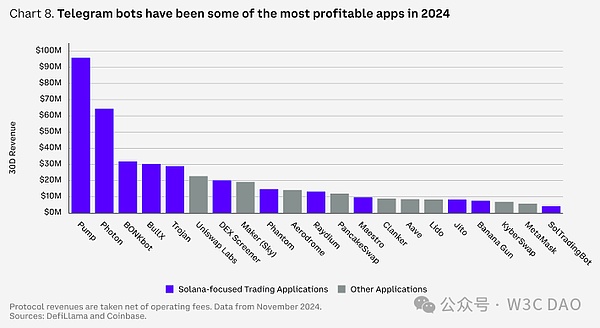

Telegram 交易機器人:隱藏利潤中心

在穩(wěn)定幣和原生 L1 交易手續(xù)費之后,Telegram 交易機器人成為 2024 年加密領(lǐng)域利潤最高的行業(yè)之一,其凈協(xié)議收入甚至超越了主要的 DeFi 協(xié)議,如 Aave 和 MakerDAO(現(xiàn)更名為 Sky)。這種盈利能力很大程度上得益于交易和 memecoin 活動的激增。事實上,2024 年 meme 代幣以總市值增長為衡量標(biāo)準(zhǔn),成為表現(xiàn)最優(yōu)的加密貨幣領(lǐng)域。而 memecoin 在 Solana 去中心化交易所(DEX)上的交易活動在 2024 年第四季度持續(xù)飆升。

Telegram 交易機器人是一種基于聊天的代幣交易界面,用戶可以直接在聊天窗口中創(chuàng)建托管錢包,通過按鈕和文本命令為錢包注資并管理資金。截至 2024 年 12 月 1 日,機器人用戶主要集中于 Solana 代幣(占比 87%),其次是 Ethereum(8%)和 Base(4%)。

與大多數(shù)交易界面類似,Telegram 交易機器人通過每次交易收取一定比例的費用,最高可達交易額的 1%。然而,由于用戶交易的資產(chǎn)本身波動性極高,我們認(rèn)為這些高額費用對用戶的吸引力影響不大。截至 12 月 1 日,Photon 機器人的累計年初至今費用收入達 2.1 億美元,接近 Solana 最大的 memecoin 發(fā)射平臺 Pump 收取的 2.27 億美元。其他主要機器人如 Trojan 和 BONKbot 的收入也頗為可觀,分別達 1.05 億美元和 9900 萬美元。相比之下,Aave 在 2024 年扣除開支后的協(xié)議收入為 7400 萬美元。

這些應(yīng)用的吸引力主要源于它們在 DEX 交易中的便捷性,尤其是針對尚未在交易所上線的代幣。許多機器人還提供額外功能,例如代幣上線時的“搶購”功能以及集成的價格提醒。Telegram 的交易體驗對用戶而言頗具吸引力,近 50% 的 Trojan 用戶在四天或更長時間內(nèi)重復(fù)使用(僅 29% 的用戶在一天后停止使用),這也促成了其高達 188 美元的每用戶平均收入。盡管 Telegram 交易機器人之間日益激烈的競爭可能最終降低交易費用,但我們認(rèn)為 Telegram 機器人(以及以下討論的其他核心界面)將在 2025 年繼續(xù)成為領(lǐng)先的利潤中心。

預(yù)測市場:基礎(chǔ)能力

2024 年美國大選周期中,預(yù)測市場成為最大贏家之一。像 Polymarket 這樣的平臺表現(xiàn)優(yōu)于傳統(tǒng)民調(diào)數(shù)據(jù),后者曾預(yù)測選舉結(jié)果將更為接近。這是加密行業(yè)的一個勝利,因為利用區(qū)塊鏈技術(shù)的預(yù)測市場相較于傳統(tǒng)民調(diào)展現(xiàn)了顯著優(yōu)勢,同時展示了該技術(shù)的獨特應(yīng)用場景。預(yù)測市場不僅展現(xiàn)了區(qū)塊鏈提供的透明度、速度和全球化接入能力,其區(qū)塊鏈基礎(chǔ)還使去中心化爭議解決和基于結(jié)果的自動支付結(jié)算成為可能,區(qū)別于非區(qū)塊鏈版本。

盡管許多人認(rèn)為此類 dApp 的相關(guān)性可能在選舉后下降,但我們已經(jīng)看到它們的應(yīng)用擴展到了體育和娛樂等其他領(lǐng)域。在金融領(lǐng)域,這些市場在反映經(jīng)濟數(shù)據(jù)發(fā)布(如通脹和非農(nóng)就業(yè)數(shù)據(jù))時,比傳統(tǒng)調(diào)查更準(zhǔn)確,可能使其在選舉后仍然具有重要性和使用價值。

游戲:讓娛樂成為焦點

游戲一直是加密領(lǐng)域的核心主題之一,因為鏈上資產(chǎn)和市場的潛在變革性影響。然而,為加密游戲培養(yǎng)忠實用戶群一直是一個挑戰(zhàn)。相比傳統(tǒng)成功游戲的玩家群體,許多加密游戲用戶更多是出于盈利動機,而非純粹的娛樂。此外,許多加密游戲通過網(wǎng)頁瀏覽器分發(fā)并要求自托管錢包設(shè)置,這將受眾限制在加密愛好者范圍內(nèi),而非更廣泛的玩家群體。

不過,與上一周期相比,整合加密技術(shù)的游戲已經(jīng)取得了顯著進步。核心趨勢是逐步擺脫早期“完全鏈上擁有游戲”的密碼朋克理念,轉(zhuǎn)向選擇性地將資產(chǎn)鏈上化,以解鎖新功能而不影響游戲體驗。事實上,我們認(rèn)為許多知名游戲開發(fā)商現(xiàn)在更多地將區(qū)塊鏈視為一種支持工具,而不是核心營銷特性。

《Off the Grid》是這一趨勢的典型代表。這款第一人稱射擊類大逃殺游戲上線時,其核心區(qū)塊鏈組件(Avalanche 子網(wǎng))仍處于測試網(wǎng)階段,但它卻成為 Epic Games 平臺上排名第一的免費游戲。其吸引力主要來自于獨特的游戲玩法,而非區(qū)塊鏈代幣或物品交易市場。值得注意的是,這款游戲正在為加密整合游戲擴展分發(fā)渠道鋪路,其發(fā)行覆蓋了 Xbox、PlayStation 和 PC(通過 Epic Games 商店)。

移動端同樣成為加密整合游戲的重要分發(fā)渠道,無論是原生應(yīng)用還是嵌入式應(yīng)用(如 Telegram 小游戲)。許多移動游戲同樣選擇性地集成區(qū)塊鏈組件,而大部分活動實際上運行在中心化服務(wù)器上。這些游戲通常無需設(shè)置外部錢包即可暢玩,從而降低了入門門檻,使不熟悉加密的玩家也能輕松上手。

我們認(rèn)為,加密游戲與傳統(tǒng)游戲之間的界限可能會繼續(xù)模糊。未來的主要“加密游戲”可能會是加密整合型,而非加密為中心型,更注重精致的游戲體驗和分發(fā)渠道,而非賺取代幣的機制。不過,雖然這可能推動加密技術(shù)的更廣泛采用,但其如何直接轉(zhuǎn)化為對流動性代幣的需求仍不明朗。游戲內(nèi)貨幣可能繼續(xù)在各游戲間保持隔離,而非加密玩家可能不會歡迎外部投資者對游戲內(nèi)經(jīng)濟的干預(yù)。

去中心化現(xiàn)實世界

去中心化物理基礎(chǔ)設(shè)施網(wǎng)絡(luò)(DePIN)有可能通過引導(dǎo)資源網(wǎng)絡(luò)的創(chuàng)建,變革現(xiàn)實世界的分配問題。理論上,DePIN 可以克服此類項目通常面臨的初始規(guī)模經(jīng)濟挑戰(zhàn)。DePIN 項目的范圍涵蓋計算能力、蜂窩通信塔以及能源等領(lǐng)域,提供了一種更具韌性且成本更低的資源聚合方式。

最典型的例子是 Helium,它通過向提供本地蜂窩熱點的個人分發(fā)代幣來運作。通過向熱點提供者發(fā)放代幣,Helium 無需承擔(dān)建設(shè)和分發(fā)通信塔的大量前期資本成本,就能夠在美國、歐洲和亞洲的大部分都市地區(qū)建立覆蓋網(wǎng)絡(luò)。相反,早期采用者通過代幣獲得了網(wǎng)絡(luò)的早期權(quán)益,因而受到激勵。

盡管如此,我們認(rèn)為這些網(wǎng)絡(luò)的長期收入和可持續(xù)性需要具體情況具體分析。DePIN 并非解決資源配置問題的萬靈藥,因為不同行業(yè)的痛點差異巨大。去中心化策略可能并不適用于某些行業(yè),或者僅能解決該行業(yè)中的某些特定問題。我們認(rèn)為,該領(lǐng)域可能會在網(wǎng)絡(luò)采用率、代幣實用性和收入產(chǎn)生方面存在顯著差異,而這些差異更可能取決于目標(biāo)行業(yè)本身,而非所使用的底層技術(shù)網(wǎng)絡(luò)。

人工智能:創(chuàng)造真實價值

人工智能(AI)在傳統(tǒng)市場和加密市場中持續(xù)成為投資者關(guān)注的焦點。然而,我們認(rèn)為 AI 在加密領(lǐng)域的影響是多方面的,其敘事方向經(jīng)常發(fā)生變化。在早期階段,區(qū)塊鏈技術(shù)被認(rèn)為可以解決 AI 生成內(nèi)容和用戶的可信數(shù)據(jù)問題(例如,驗證數(shù)據(jù)的真實性)。AI 驅(qū)動的意圖導(dǎo)向架構(gòu)被視為潛在的用戶體驗改進工具。隨后,焦點轉(zhuǎn)向了去中心化的 AI 模型訓(xùn)練和計算網(wǎng)絡(luò),以及基于加密的數(shù)據(jù)生成與收集。最近,關(guān)注點又轉(zhuǎn)向了能夠控制加密錢包并通過社交媒體進行交流的自主 AI 代理。

我們認(rèn)為,AI 對加密領(lǐng)域的全部影響尚未清晰,這可以從敘事頻繁變化中體現(xiàn)出來。然而,這種不確定性并未削弱 AI 為加密領(lǐng)域帶來變革的潛力,因為 AI 技術(shù)正不斷取得突破。AI 應(yīng)用也變得越來越易于非技術(shù)用戶使用,這可能進一步加速創(chuàng)造性用例的開發(fā)。

我們認(rèn)為,最大的懸念在于,這些變革如何為流動性代幣創(chuàng)造持久價值,而非公司股權(quán)。例如,許多 AI 代理運行在傳統(tǒng)技術(shù)軌道上,短期的“價值體現(xiàn)”(例如市場關(guān)注)更多流向 memecoin,而非底層基礎(chǔ)設(shè)施。雖然與基礎(chǔ)設(shè)施層相關(guān)的流動性代幣也經(jīng)歷了價格上漲,但其使用增長通常落后于價格漲幅。我們認(rèn)為,價格與網(wǎng)絡(luò)指標(biāo)的這種背離,再加上市場對 AI memecoin 的輪動關(guān)注,反映了投資者尚未就如何捕捉 AI 在加密領(lǐng)域的增長達成強有力的共識。

多鏈未來還是零和博弈?

在上一輪牛市周期后,替代 Layer-1(L1)網(wǎng)絡(luò)的流行再度成為一個重要主題。新興網(wǎng)絡(luò)在更低的交易成本、重新設(shè)計的執(zhí)行環(huán)境以及最小化延遲方面展開競爭。然而,我們認(rèn)為 L1 空間的擴展已經(jīng)達到了通用區(qū)塊空間過剩的程度,即便高價值區(qū)塊空間仍然稀缺。

換句話說,額外的區(qū)塊空間本身并沒有內(nèi)在的高價值。然而,一個充滿活力的協(xié)議生態(tài)系統(tǒng)、活躍的社區(qū)以及動態(tài)的加密資產(chǎn),仍然可以使某些區(qū)塊鏈具備收取溢價費用的能力。例如,以太坊即使自 2021 年以來主網(wǎng)執(zhí)行能力未見改進,仍然是高價值 DeFi 活動的核心。

盡管如此,我們認(rèn)為投資者仍然被這些新網(wǎng)絡(luò)可能孕育的差異化生態(tài)系統(tǒng)所吸引,盡管這種差異化的門檻正在不斷提高。高性能鏈如 Sui、Aptos 和 Sei 在與 Solana 爭奪市場認(rèn)知度,而 Monad 的即將發(fā)布也被視為開發(fā)者關(guān)注的強力競爭者。

歷史上,DEX 交易是鏈上費用的最大驅(qū)動力,需要強大的用戶引導(dǎo)、錢包、界面以及資本支持,從而形成一個活動和流動性不斷增長的循環(huán)。這種活動的集中往往導(dǎo)致不同鏈上的“贏家通吃”格局。然而,我們認(rèn)為未來仍可能是多鏈的,因為不同的區(qū)塊鏈架構(gòu)提供了滿足多樣化需求的獨特優(yōu)勢。雖然 appchains 和 Layer-2 解決方案可以為特定用例提供定制優(yōu)化和更低成本,多鏈生態(tài)系統(tǒng)則允許專業(yè)化,同時受益于整個區(qū)塊鏈領(lǐng)域的更廣泛網(wǎng)絡(luò)效應(yīng)和創(chuàng)新。

提升 Layer-2 的能力

盡管 Layer-2(L2)具有指數(shù)級擴展能力,但圍繞以太坊 rollup-centric 路線圖的爭論仍在持續(xù)。批評包括 L2 對 L1 活動的“掠奪性”影響、流動性和用戶體驗的碎片化,尤其是 L2 被認(rèn)為是以太坊網(wǎng)絡(luò)費用下降以及“超聲波貨幣”敘事瓦解的原因。圍繞 L2 的新爭議還包括去中心化的權(quán)衡、不同虛擬機環(huán)境的分裂(例如 EVM 的潛在碎片化)以及“基于(based)”與“原生(native)”rollup 的選擇。

盡管如此,從增加區(qū)塊空間和降低成本的角度來看,L2 已經(jīng)取得了巨大成功。2024 年 3 月以太坊 Dencun(Deneb + Cancun)升級中引入的二進制大對象(blob)交易使 L2 的平均成本下降了 90% 以上,并推動了以太坊 L2 活動的 10 倍增長。此外,我們認(rèn)為,允許多種執(zhí)行環(huán)境和架構(gòu)在以太坊環(huán)境中進行實驗是 rollup-centric 方法的長期優(yōu)勢。

這一路線圖也伴隨著短期權(quán)衡。跨 rollup 的互操作性以及整體用戶體驗變得更加復(fù)雜,尤其是對于不完全了解不同 L2 之間差異或跨 L2 橋接方式的新用戶而言。盡管橋接速度和成本有所改善,我們認(rèn)為用戶需要與橋接交互的需求仍然降低了整體鏈上體驗。

雖然這是當(dāng)前的一個現(xiàn)實問題,但社區(qū)正在通過多種方法解決這一用戶體驗問題,例如:(1)Optimism 生態(tài)系統(tǒng)中的 Superchain 互操作性,(2)針對 zkRollups 的實時證明和超級交易,(3)基于(based)的排序,(4)資源鎖定,(5)排序器網(wǎng)絡(luò)等。然而,這些改進大多集中在基礎(chǔ)設(shè)施和網(wǎng)絡(luò)層面,可能需要時間才能在用戶界面層面體現(xiàn)出來。

與此同時,Bitcoin 的 L2 生態(tài)系統(tǒng)則更難以導(dǎo)航,因為缺乏統(tǒng)一的 rollup 安全和路線圖標(biāo)準(zhǔn)。相比之下,Solana 的“網(wǎng)絡(luò)擴展”通常更具應(yīng)用針對性,且可能對當(dāng)前用戶工作流的干擾較小。總體而言,L2 正在大多數(shù)主要加密生態(tài)系統(tǒng)中成型,但其形式各不相同。

每個人都能擁有一條鏈

定制網(wǎng)絡(luò)部署的便捷性提升,正促使越來越多的應(yīng)用程序和公司構(gòu)建他們可以更好控制的鏈。主要的 DeFi 協(xié)議,如 Aave 和 Sky(前身為 MakerDAO),已明確將構(gòu)建鏈納入其長期規(guī)劃中,而 Uniswap 團隊也宣布了推出專注于 DeFi 的 L2 鏈的計劃。甚至一些傳統(tǒng)公司也參與其中,比如 Sony 宣布計劃推出名為 Soneium 的新鏈。

隨著區(qū)塊鏈基礎(chǔ)設(shè)施堆棧的成熟并日益商品化,我們認(rèn)為,擁有區(qū)塊空間的吸引力正在增加,特別是對于有監(jiān)管要求的實體或具備特定用例的應(yīng)用而言。支持這一趨勢的技術(shù)堆棧也在發(fā)生變化。在以往的周期中,應(yīng)用程序中心化的鏈主要使用 Cosmos 或 Polkadot 的 Substrate SDK。而現(xiàn)在,rollup-as-a-service(RaaS)行業(yè)的增長正推動更多項目自有的 L2 鏈的推出,以 Caldera 和 Conduit 等公司為代表的服務(wù)平臺,通過其市場簡化了與其他服務(wù)的集成。同樣,Avalanche 的子網(wǎng)也可能因為其托管區(qū)塊鏈服務(wù) AvaCloud 的發(fā)展而迎來采用熱潮,該服務(wù)大幅簡化了定制子網(wǎng)的啟動流程。

模塊化鏈的增長可能對以太坊 blob 空間以及其他數(shù)據(jù)可用性解決方案(如 Celestia、EigenDA 或 Avail)的需求產(chǎn)生相應(yīng)影響。自 11 月初以來,以太坊的 blob 使用量已達到飽和(每區(qū)塊 3 個 blob),相比 9 月中旬增長了 50% 以上。隨著 Base 等現(xiàn)有 L2 不斷擴展吞吐量,以及新的 L2 在主網(wǎng)上線,需求似乎并未減緩。不過,預(yù)計在 2025 年第一季度進行的 Pectra 升級可能將目標(biāo) blob 數(shù)量從 3 個提升至 6 個,從而緩解部分壓力。

用戶體驗(UX)的提升

我們認(rèn)為,簡單的用戶體驗是推動大規(guī)模采用的最重要因素之一。盡管加密行業(yè)因其密碼朋克的起源而歷史性地專注于深度技術(shù)引導(dǎo),但如今焦點正迅速轉(zhuǎn)向簡化用戶體驗。

特別是,整個行業(yè)正在努力將加密技術(shù)的復(fù)雜性抽象到應(yīng)用程序的背景中。一些近期的技術(shù)突破正在使這種轉(zhuǎn)變成為可能,例如采用賬戶抽象以簡化用戶引導(dǎo),以及使用會話密鑰以減少簽名摩擦。

這些技術(shù)的采用將使加密錢包的安全組件(如助記詞和恢復(fù)密鑰)對大多數(shù)終端用戶而言變得不可見——類似于如今互聯(lián)網(wǎng)無縫的安全體驗(如 https、OAuth 和 passkeys)。我們預(yù)計,2025 年將看到更多的 passkey 引導(dǎo)和應(yīng)用內(nèi)錢包集成的趨勢。例如,Coinbase Smart Wallet 的 passkey 引導(dǎo)以及 Tiplink 和 Sui Wallet 與 Google 的集成登錄就是這一趨勢的早期跡象。

盡管如此,我們認(rèn)為跨鏈架構(gòu)的抽象可能仍是短期內(nèi)加密用戶體驗面臨的最大挑戰(zhàn)。跨鏈抽象仍是網(wǎng)絡(luò)和基礎(chǔ)設(shè)施層(如 ERC-7683)研究社區(qū)的重點,但在我們看來,這離前端應(yīng)用還有相當(dāng)距離。要在這一領(lǐng)域取得進展,既需要智能合約應(yīng)用層的改進,也需要錢包層的提升。協(xié)議升級對于統(tǒng)一流動性是必要的,而錢包的改進則需要為用戶提供更簡潔的體驗。我們認(rèn)為后者對擴展用戶群的影響更大,盡管目前的研究和行業(yè)爭論主要集中在前者上。

掌控界面

在我們看來,改進用戶界面以“掌控”用戶關(guān)系是加密用戶體驗最重要的變革之一。這種變革將通過兩種方式實現(xiàn):首先是提升獨立錢包的體驗,如前文所述。用戶引導(dǎo)流程變得越來越簡化,以適應(yīng)用戶的需求。例如,錢包中直接集成的應(yīng)用程序功能(如交換和借貸)可以讓用戶留在熟悉的生態(tài)系統(tǒng)中。

與此同時,應(yīng)用程序也在競爭通過集成錢包的方式將區(qū)塊鏈技術(shù)組件抽象化到后臺,以掌控用戶關(guān)系。這包括交易工具、游戲、鏈上社交和會員應(yīng)用,這些應(yīng)用通過用戶熟悉的方法(如 Google 或 Apple 的 OAuth)為注冊用戶自動配置錢包。在用戶完成引導(dǎo)后,鏈上交易由付費服務(wù)商(paymasters)提供資金,其成本最終由應(yīng)用程序所有者承擔(dān)。

這種模式帶來了獨特的動態(tài),即每位用戶的收入需要與其鏈上操作的成本相匹配。盡管隨著區(qū)塊鏈的擴展,這些成本在不斷下降,但也迫使加密應(yīng)用重新考慮哪些數(shù)據(jù)需要提交到鏈上。

總體而言,加密行業(yè)將面臨吸引和留住用戶的激烈競爭。正如前述 Telegram 交易機器人的每用戶平均收入(ARPU)所證明的,與傳統(tǒng)金融(TradFi)實體相比,許多零售加密交易者對價格的敏感度相對較低。在未來一年,我們預(yù)計“掌控”用戶關(guān)系的努力將超越交易領(lǐng)域,成為協(xié)議的更大關(guān)注點。

去中心化身份

隨著監(jiān)管清晰度的持續(xù)提高以及更多資產(chǎn)在鏈下實現(xiàn)代幣化,簡化了解客戶(KYC)和反洗錢(AML)流程也變得愈發(fā)重要。例如,某些資產(chǎn)僅限于特定地區(qū)的合格投資者,這使得身份識別和資格認(rèn)證成為長期鏈上體驗的核心支柱。

在我們看來,這涉及兩個關(guān)鍵組成部分。首先是創(chuàng)建鏈上身份本身。以太坊名稱服務(wù)(ENS)提供了一種標(biāo)準(zhǔn),將人類可讀的“.eth”名稱解析為跨鏈的一個或多個錢包。這一技術(shù)的變體現(xiàn)已在 Basenames 和 Solana Name Service 等網(wǎng)絡(luò)中出現(xiàn)。這些核心鏈上身份服務(wù)的采用正在加速,主要傳統(tǒng)支付提供商(如 PayPal 和 Venmo)現(xiàn)在支持 ENS 地址解析。

第二個核心組成部分是為鏈上身份構(gòu)建屬性。這包括確認(rèn) KYC 驗證和司法管轄區(qū)數(shù)據(jù),其他協(xié)議隨后可以查看這些數(shù)據(jù)以確保合規(guī)性。這項技術(shù)的核心是以太坊認(rèn)證服務(wù)(Ethereum Attestation Service),它為實體向其他錢包提供認(rèn)證屬性提供了一種靈活的服務(wù)。

這些認(rèn)證屬性不僅限于 KYC,可以自由擴展以滿足認(rèn)證者的需求。例如,Coinbase 的鏈上驗證利用該服務(wù)確認(rèn)錢包與 Coinbase 交易賬戶的用戶相關(guān)聯(lián)并位于特定司法管轄區(qū)內(nèi)。一些新的現(xiàn)實資產(chǎn)許可借貸市場將在 Base 上通過這些驗證來限制使用權(quán)限。

<strike id="ykeqq"></strike>

<fieldset id="ykeqq"></fieldset>

喜來順財經(jīng)

喜來順財經(jīng)