來源:C Labs 加密觀察

最近好幾個傳統(tǒng)大佬走進了加密圈,倒不是要投加密資產(chǎn),原因很簡單:收款用U了。

其實每次新技術(shù)產(chǎn)生革命的時候,大規(guī)模應(yīng)用就是這樣像灰犀牛一樣,在不知不覺中就完成了應(yīng)用普及。

話說回來,現(xiàn)代社會還使用swift這種逆天體驗的電匯作為跨境美元結(jié)算,實在是很夸張了:

現(xiàn)在平均電匯成本還是需要幾十美金,而穩(wěn)定幣的轉(zhuǎn)賬成本這幾年則因為鏈上性能的發(fā)展,在穩(wěn)步下降。

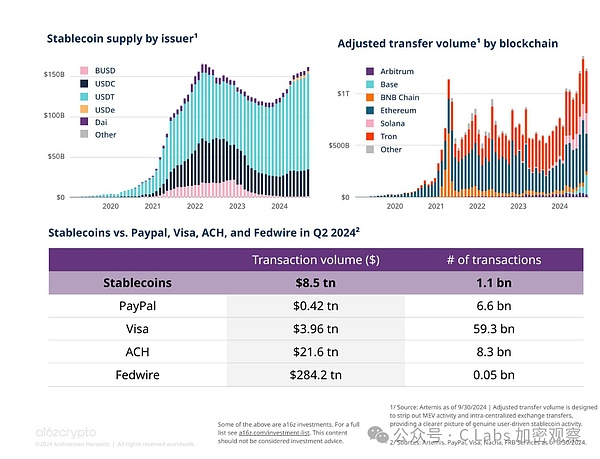

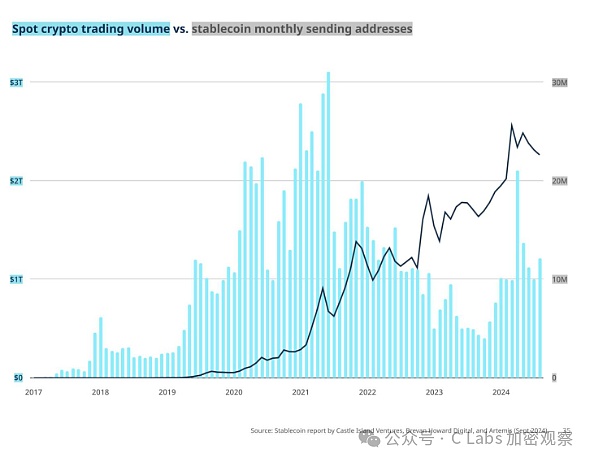

其實今年穩(wěn)定幣的轉(zhuǎn)賬規(guī)模并沒有比21年高太多,但是這個規(guī)模在熊市期間也還是保持穩(wěn)健:

穩(wěn)定幣在今年第二季度的轉(zhuǎn)賬規(guī)模是8.5萬億美元,是Visa同期的3.96萬億的兩倍還多。

穩(wěn)定幣這個轉(zhuǎn)賬規(guī)模僅次于美聯(lián)儲的Fedwire和美國銀行的清算系統(tǒng)ACH。

更關(guān)鍵的是穩(wěn)定幣的轉(zhuǎn)賬規(guī)模在熊市期間也保持穩(wěn)定,23年深熊的時候轉(zhuǎn)賬規(guī)模也有現(xiàn)在牛市的一半。

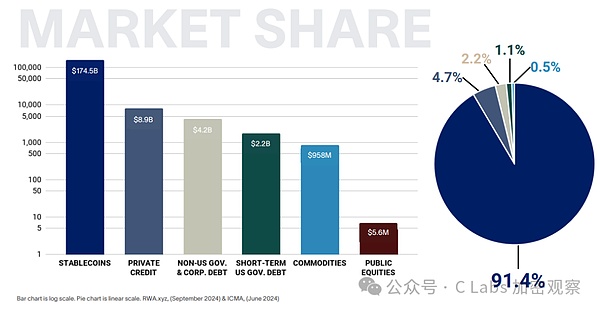

在目前RWA甚至整個加密圈的發(fā)展來說,穩(wěn)定幣應(yīng)該是最廣泛受認可的使用場景(沒有之一)

以前這些穩(wěn)定幣并沒有什么穩(wěn)定的生息渠道。

但現(xiàn)在已經(jīng)不一樣了,現(xiàn)在美債利息已經(jīng)進入下行周期,而在交易所的活期收益在今年最低的時候也有5%左右,最高的時候甚至超過30%!

交易所的活期利息收益主要來自于用戶放杠桿或者合約需要的配資,本質(zhì)上和股票配置的安全性是一樣的。

在其他RWA產(chǎn)品還有合規(guī)門檻的時候,交易所的配置需求也能為穩(wěn)定幣提供穩(wěn)健的收益場景。

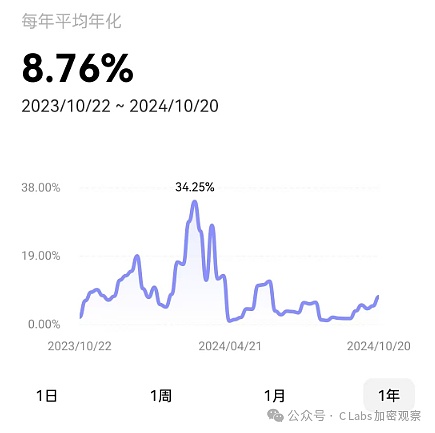

從穩(wěn)定幣的發(fā)行方看,Tether還是經(jīng)受住了考驗,提供了70%左右的穩(wěn)定幣。

Circle市占率第二,提供了20%左右的穩(wěn)定幣。

其他所有穩(wěn)定幣加一起,市占率大概10%。

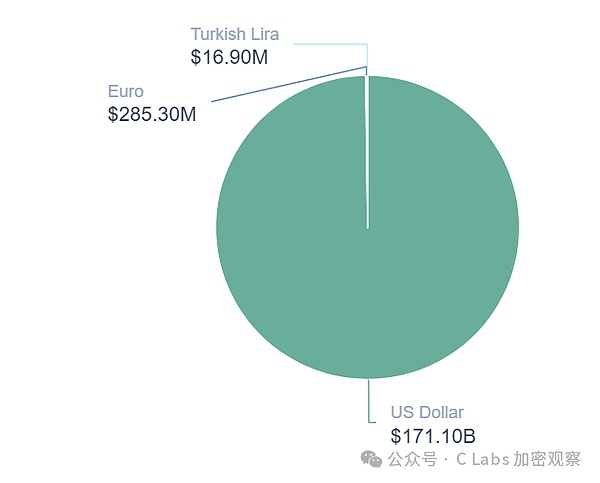

而在穩(wěn)定幣這個領(lǐng)域,99%以上都是美元穩(wěn)定幣,可以認為穩(wěn)定幣完全不是美元的威脅,反而更促進了美元在加密市場的霸主結(jié)算地位。

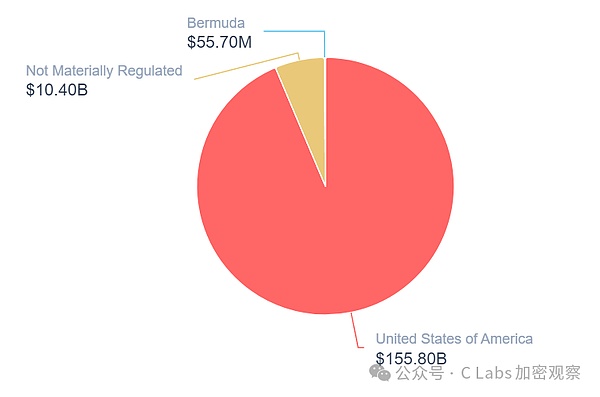

而且大部分穩(wěn)定幣,就是在美國境內(nèi)發(fā)行的。

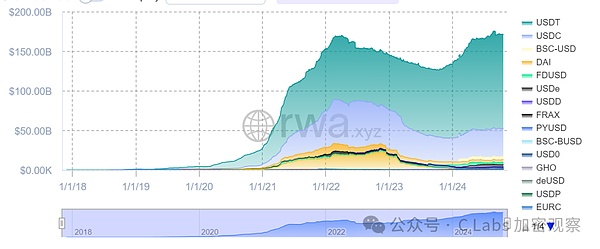

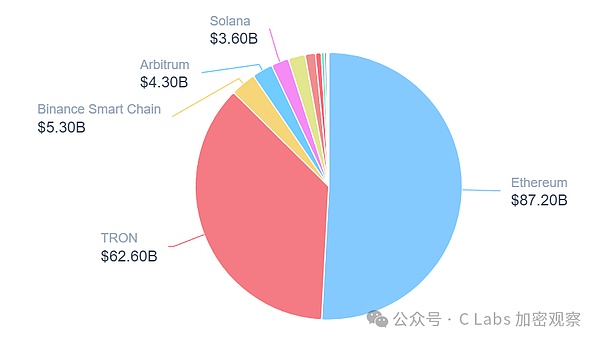

以太坊還是憑借目前的生態(tài)優(yōu)勢地位,獲得了超半數(shù)穩(wěn)定幣的市場;

Tron在前幾年本來已經(jīng)是市占率第一的,這兩年退居到第二位。

雖然今年穩(wěn)定幣的轉(zhuǎn)賬規(guī)模和21年高點差不多,但是鏈上活躍地址數(shù)還是取得了穩(wěn)健的增長。

從這個角度看,跨境金融的變局,可能很快就要開始了~

<strike id="ykeqq"></strike>

<fieldset id="ykeqq"></fieldset>

喜來順財經(jīng)

喜來順財經(jīng)