作者:劉教鏈

昨夜小樓又東風(fēng),心有靈犀一點(diǎn)通。

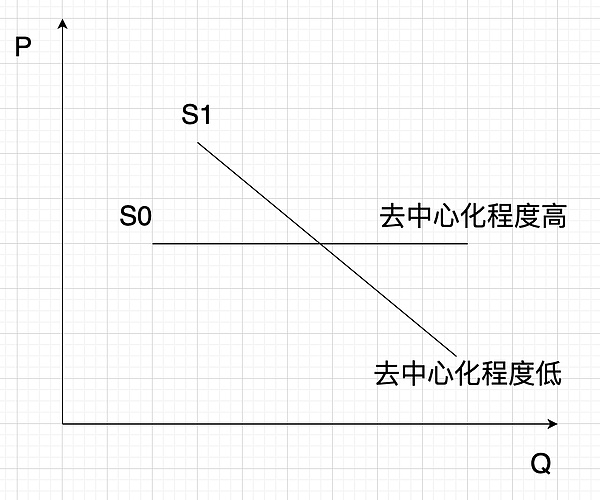

12日下午,教鏈在備份號“劉教鏈Pro”發(fā)表新作《公鏈實(shí)用代幣的微觀經(jīng)濟(jì)學(xué)》,其中創(chuàng)造性地提出了,“去中心化”的經(jīng)濟(jì)學(xué)意義,就在于拉平供應(yīng)曲線。即:去中心化程度越高的公鏈,其供應(yīng)曲線越接近于水平,即無彈性供應(yīng)曲線(S0)。如下圖所示:

在當(dāng)日晚間教鏈又在3.12《內(nèi)參:以太坊坎昆升級是否會打開上升空間?》中,運(yùn)用這一代幣微觀經(jīng)濟(jì)學(xué)理論,剖析了以太坊的擴(kuò)容對ETH幣價(jià)的潛在影響。

“去中心化”,是一種“安全”技術(shù)(technology for security)。這里的安全,不僅僅包括技術(shù)安全,比如免遭破解,而且,更重要的,包括了經(jīng)濟(jì)安全,比如,不會腐敗,永存不朽,不會滅亡,不會變質(zhì),不會被中心化超發(fā)貶值,不會被沒收,等等。

在比特幣之前,黃金和美元的最大價(jià)值,是全球性的安全資產(chǎn)。(參閱教鏈2022.3.4文章《美元霸權(quán)的黃昏》)

當(dāng)然,它們各有缺點(diǎn),或者說,重大安全漏洞。黃金在免遭搶劫和沒收方面差強(qiáng)人意(1933年羅斯福沒收黃金歷歷在目,參閱教鏈2023.9.28文章《黃金,黃金》)。美元則明牌具有中心化無限超發(fā)機(jī)制(美債龐氏螺旋,參閱教鏈2023.10.12文章《美元的“四大謊言”》)。

比特幣剛剛好克服了它們的所有缺點(diǎn)。

比特幣是一種超安全資產(chǎn)(ultra-secure asset)。

作為一種超安全資產(chǎn),比特幣的供應(yīng)曲線比其他所有已知商品和貨幣商品都要更接近于無彈性水平(S0)!

這里談?wù)摰模⒎荁TC的二級交易市場,或者說,投機(jī)市場,而是BTC的一級市場,特別的,是需求端,也就是應(yīng)用端。

BTC有兩個(gè)一級市場,一個(gè)在生產(chǎn)端,另一個(gè)在需求端,它們之間,通過二級市場相連通。示意如下:

M0 -> M2 -> M1

投機(jī)市場M2的作用,是潤滑了生產(chǎn)端的M0和需求端的M1之間的交易摩擦,提高了流通效率。

M2是嚴(yán)格遵循彈性供需平衡的自由市場,具有價(jià)格發(fā)現(xiàn)的功能。

中本聰在M0處做了一個(gè)絕妙的設(shè)計(jì):第一,無論礦工怎么擴(kuò)產(chǎn)提高算力,都不能增加M0產(chǎn)出BTC的速率;第二,這個(gè)產(chǎn)出速率大約每4年下降一半。

這為M2帶來了邊際的供應(yīng)沖擊,強(qiáng)迫M2的供需平衡發(fā)生改變。

因?yàn)镸0、M2不是本文討論的對象,就此打住,不再繼續(xù)展開。

讓我們重點(diǎn)關(guān)注一下M1。

BTC作為超安全資產(chǎn),在邊際上,其在M1中的供應(yīng)曲線是水平的。

也就是說,無論M0透過M2向M1輸送多少數(shù)量的BTC,都不會改變M1中BTC的邊際價(jià)值。

在M1中,BTC的邊際價(jià)值將完全由需求接受度上限決定。

這要感謝囤積效應(yīng):因?yàn)槎诜eBTC的成本幾乎為0,而BTC的超安全性,讓人們可以有信心永遠(yuǎn)囤積下去,也就不會出現(xiàn)被迫出售,打壓價(jià)格,出現(xiàn)價(jià)格低于邊際價(jià)值的情況。

簡單定量:人們在需求端所能接受的BTC邊際估值是多少呢?

已知:BTC的主要使用價(jià)值便是作為超國界、無需許可、低摩擦的價(jià)值傳輸工具。

主觀估計(jì),平均而言,人們?yōu)橐淮螄H匯款所愿意支付的代價(jià)約為10美元。

客觀對標(biāo),查詢可知,某銀行國際電匯業(yè)務(wù)收費(fèi)標(biāo)準(zhǔn)為,匯款金額的1‰,最低50元/筆,最高1000元/筆,另加收電訊費(fèi)。顯然,10美元的主觀估計(jì),已經(jīng)遠(yuǎn)低于目前銀行業(yè)的收費(fèi)標(biāo)準(zhǔn)。

繼而,通過BTC區(qū)塊鏈公開數(shù)據(jù)可知,近期平均交易手續(xù)費(fèi)為0.00011 BTC (36 sats/vB),中位數(shù)費(fèi)率為0.000047 BTC (14.8 sats/vB)。

使用上述數(shù)據(jù),便可以計(jì)算出BTC的邊際估值:$10 / 0.00011 BTC = $90909/BTC,$10 / 0.000047 BTC = $212766/BTC。

即,BTC的邊際估值范圍為9萬刀-21萬刀。

當(dāng)前二級市場給予的BTC定價(jià)是7萬刀多,這表示,二級市場正在補(bǔ)貼需求端的用戶,給他們提供了打折的使用費(fèi)。這為實(shí)際使用BTC的用戶創(chuàng)造了經(jīng)濟(jì)學(xué)上所謂的“消費(fèi)者剩余”(consumer surplus)。

同時(shí),我們也很容易發(fā)現(xiàn),為什么銘文一類造成網(wǎng)絡(luò)擁堵的活動,雖然提高了礦工的收入,但卻提高了手續(xù)費(fèi)率,從而降低了BTC的邊際價(jià)值,并最終損害了整個(gè)系統(tǒng)的經(jīng)濟(jì)價(jià)值。(參閱教鏈2023.12.26文章《銘文殺死比特幣》)

<strike id="ykeqq"></strike>

<fieldset id="ykeqq"></fieldset>

喜來順財(cái)經(jīng)

喜來順財(cái)經(jīng)