作者:劉教鏈

隔夜BTC反彈未果,多頭未能守住95k,至晨仍于94k一線待機(jī)。30日線已經(jīng)被折彎,上升趨勢(shì)已被打斷。

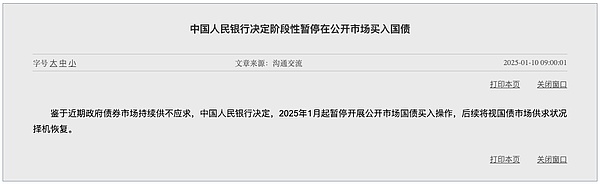

昨天,央媽公告,決定階段性暫停在公開市場(chǎng)買入國(guó)債。

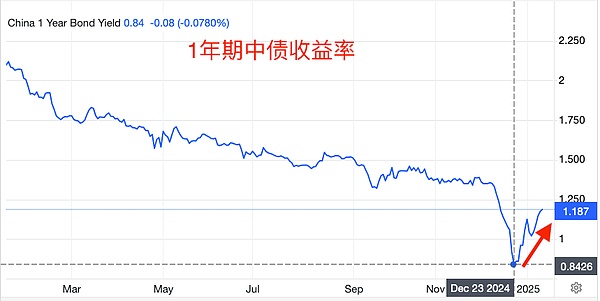

而一年期中債收益率早在2024年12月圣誕節(jié)前夕就已經(jīng)開始觸底反彈了。

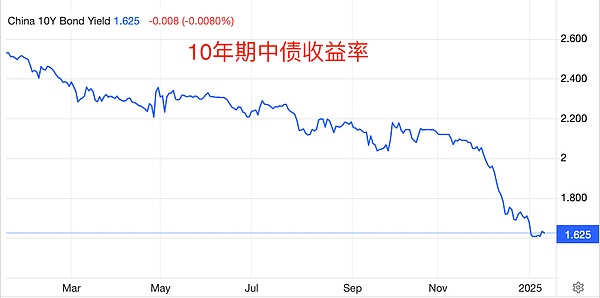

而今十年期中債收益率也已呈現(xiàn)出筑底之勢(shì)。

教鏈講過,債券收益率與其價(jià)格成反比。

收益率筑底,或者觸底反彈,說明債券價(jià)格在下跌。

為什么下跌,很好理解。少了一個(gè)大買家,根據(jù)市場(chǎng)供需關(guān)系,價(jià)格自然會(huì)回落到一個(gè)新的平衡價(jià)格上。

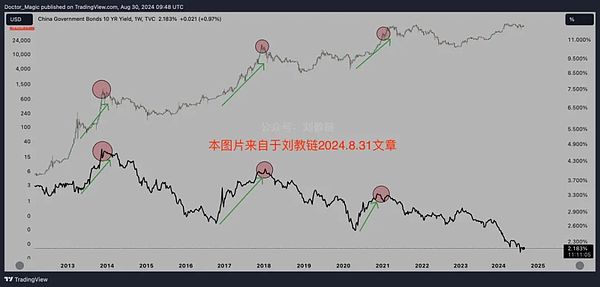

不久以前,教鏈2024.8.31文章《中國(guó)長(zhǎng)期債券收益率與BTC的奇妙相關(guān)》中,介紹過十年期中債和BTC牛市在過去三輪BTC牛市周期中的同頻共振。

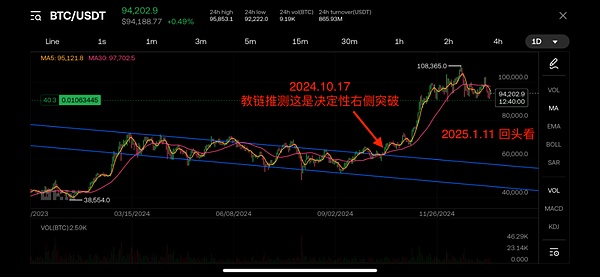

BTC什么時(shí)候走出決定性右側(cè)突破的?大概是2024年10月份。回看一下教鏈2024.10.17文章《大突破:BTC反冪律增長(zhǎng)的另一種猜想》里的推測(cè):「10月14號(hào)開啟的這根本周K線,很有機(jī)會(huì)成為今年初以來所構(gòu)筑的下降通道的、向上的決定性突破。拉遠(yuǎn)一些,視野放大,會(huì)看得更清楚。…… 目前,我們也許正處于本輪快牛周期啟動(dòng)的前夜。只差臨門一腳。」

如今回頭看,就看得很清楚。彼時(shí)的確是決定性的右側(cè)突破。圖中夾逼通道的兩根藍(lán)色直線,還是教鏈起初畫的那兩根,沒有變過。以此作為參照物也能清晰看出右側(cè)突破的形態(tài)。

從BTC右側(cè)突破前最后一次觸底反彈,大致在2024年9月份,到一年期中債收益率觸底反彈的12月份,相差了大概3個(gè)月。

金融問題總是帶給我們很多迷思。或者,至少是帶給教鏈很多思之甚奇之處。

主流的金融命題,真的就是那么天經(jīng)地義的嗎?教鏈認(rèn)為,并不見得。

就比如說國(guó)債收益率走低表明經(jīng)濟(jì)陷入通縮風(fēng)險(xiǎn)。可是收益率走低明明是市場(chǎng)追捧國(guó)債,這不是表明市場(chǎng)對(duì)國(guó)家信用的認(rèn)可嗎?

為什么要那樣說呢,是因?yàn)橐环N普遍的觀念,認(rèn)為資本在市場(chǎng)上沒有更好的投資機(jī)會(huì)時(shí),才會(huì)去追捧國(guó)債。

但是整個(gè)國(guó)家的經(jīng)濟(jì)發(fā)展,不就是其中的市場(chǎng)主體共同創(chuàng)造的嗎?

那么如果國(guó)債收益率走高,就是經(jīng)濟(jì)活躍的體現(xiàn)了。

這種二元論的觀念,實(shí)在是把國(guó)家和市場(chǎng)對(duì)立起來看問題了。這種對(duì)立的二元論對(duì)中國(guó)特色經(jīng)濟(jì)體是不適合的,因?yàn)橹袊?guó)是國(guó)有經(jīng)濟(jì)為主體、民營(yíng)經(jīng)濟(jì)為補(bǔ)充的國(guó)民互補(bǔ)的模式。

由此,中債收益率所指示的,或許僅代表一部分經(jīng)濟(jì)主體的活躍度。

中債收益率反彈和BTC牛市的相關(guān)性何時(shí)會(huì)消失?也許待到國(guó)家開始參與其中之后,關(guān)聯(lián)模式就會(huì)發(fā)生變化了。

至少在此之前,如果預(yù)期該相關(guān)模式依然存在,那么持有BTC,就不應(yīng)看空2025年中國(guó)經(jīng)濟(jì)的復(fù)蘇。因?yàn)楹苡锌赡埽瑳]有后者,也就沒有了2025年的BTC牛市。

<strike id="ykeqq"></strike>

<fieldset id="ykeqq"></fieldset>

喜來順財(cái)經(jīng)

喜來順財(cái)經(jīng)